Lorsque vous réalisez des travaux, la question des garanties légales et assurances obligatoires se pose toujours.

La garantie décennale, bien connue dans le secteur du bâtiment, couvre la solidité de l’ouvrage et sa destination pendant dix ans après la réception du chantier.

Mais qu’en est-il lorsque les travaux concernent un ouvrage déjà existant, comme une rénovation, une extension ou une réhabilitation ? Les règles peuvent varier, et il est essentiel de bien comprendre vos obligations.

La garantie décennale : rappel de son fonctionnement

La garantie décennale est une assurance obligatoire pour tous les constructeurs au sens large : artisans, entreprises du BTP, architectes, maîtres d’œuvre ou encore promoteurs immobiliers. Elle couvre pendant dix ans les dommages graves compromettant la solidité de l’ouvrage ou le rendant impropre à sa destination.

Concrètement, un effondrement partiel d’un plancher, une fissure importante sur un mur porteur ou encore une étanchéité défectueuse entraînant des infiltrations peuvent relever de cette garantie.

L’intérêt de cette garantie est double : le client est protégé sans avoir à attendre une décision de justice, et l’artisan n’a pas à financer les réparations sur ses fonds propres, puisque son assurance prend le relais.

Quels types de travaux sur existant relèvent de la décennale ?

Contrairement à une idée reçue, la garantie décennale ne concerne pas uniquement les constructions neuves. Elle s’applique également aux travaux réalisés sur un bâtiment existant dès lors que ces interventions touchent à la structure ou à des éléments indissociables de l’ouvrage.

Par exemple, si vous remplacez une charpente endommagée ou si vous refaites complètement l’étanchéité d’une toiture, la garantie décennale entre en jeu. En revanche, de simples travaux de décoration ou de rénovation légère comme la pose de papier peint, la peinture ou le changement de moquette n’entrent pas dans son champ d’application.

Pour mieux comprendre, voici quelques exemples typiques de travaux sur ouvrage existant couverts par la garantie décennale :

- la réfection d’une toiture avec remplacement de la couverture et traitement de l’étanchéité ;

- la modification ou le renforcement d’un mur porteur ;

- l’installation d’un plancher chauffant intégré au bâti ;

- la surélévation d’un bâtiment ou la création d’une extension ;

- l’aménagement d’une véranda ou d’une terrasse couverte ;

- le remplacement d’une installation de chauffage central si elle impacte la structure de l’ouvrage.

Ces interventions touchent à la solidité ou à la destination de l’immeuble et sont donc soumises à l’obligation d’assurance décennale.

Et pour les travaux d'entretien ou de rénovation légère ?

À l’inverse, certains travaux réalisés sur un bâtiment existant ne nécessitent pas de couverture décennale. C’est le cas de la pose d’un parquet flottant, du remplacement d’un carrelage ou encore d’un ravalement de façade.

Ces interventions n’affectent pas la structure du bâtiment et sont généralement couvertes par d’autres dispositifs : la garantie biennale pour les équipements dissociables de l’ouvrage, valable deux ans, ou la garantie de parfait achèvement, qui s’applique durant l’année suivant la réception des travaux.

Un exemple courant illustre cette différence : si un artisan remplace une fenêtre sans toucher au bâti, la décennale ne s’applique pas. En revanche, si l’ouverture du mur est modifiée pour y intégrer une baie vitrée, l’opération entre dans le champ de la garantie décennale.

Quelle responsabilité pour le professionnel ?

Pour l’artisan, la distinction entre travaux relevant ou non de la garantie décennale est essentielle. En effet, cette assurance est une obligation légale pour tous les métiers du bâtiment dès lors que leurs travaux ont un impact structurel.

Ne pas y souscrire vous expose à de lourdes conséquences. Outre les sanctions pénales, qui peuvent aller jusqu’à 75 000€ d’amende et six mois d’emprisonnement, vous engagez votre responsabilité financière personnelle. Si un sinistre survient, vous devrez indemniser le client sur vos propres fonds, ce qui peut mettre en péril votre activité.

Votre crédibilité est également en jeu : la plupart des maîtres d’ouvrage exigent une attestation d’assurance avant de confier un chantier, ce qui rend difficilement envisageable d’exercer sans couverture décennale.

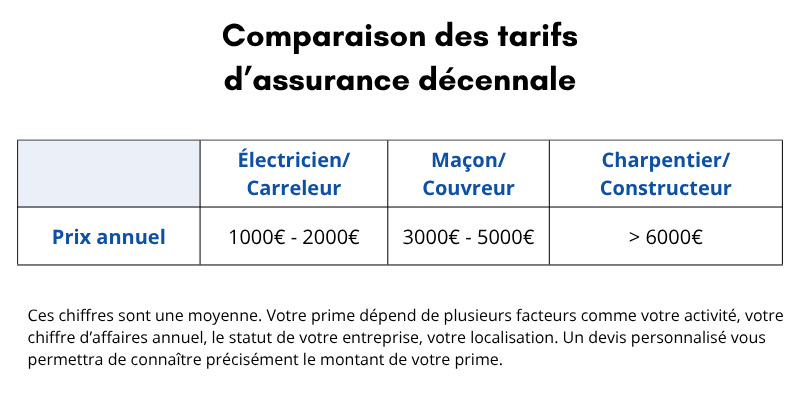

Combien coûte une assurance décennale pour des travaux sur existant ?

Le prix d’une assurance décennale varie selon plusieurs critères : la taille de l’entreprise, son chiffre d’affaires, son ancienneté, mais surtout le type de travaux réalisés.

Un artisan indépendant exerçant comme électricien ou carreleur peut trouver une couverture à partir de 1 000€ à 2 000€ par an. Les métiers plus exposés, comme la maçonnerie ou la couverture, doivent compter entre 3 000€ et 5 000€.

Les professions présentant les risques les plus lourds, notamment les charpentiers ou constructeurs de maisons individuelles, peuvent dépasser 6 000€ par an. À titre d’exemple, un couvreur spécialisé dans la rénovation de toitures paiera en moyenne 3 500€ sa garantie décennale, tandis qu’un peintre en bâtiment, dont l’activité ne relève pas toujours de la décennale, bénéficiera d’une prime bien inférieure.

Si vous avez un doute sur les obligations liées à votre métier, le mieux est de vous faire accompagner par un expert en assurances. Nos conseillers spécialisés Pilliot Assurances peuvent vous guider et vous proposer une couverture adaptée à vos travaux, que vous interveniez sur du neuf ou de l’existant.