La responsabilité civile professionnelle, ou RC Pro, est une assurance indispensable pour de nombreux professionnels. Elle protège votre activité contre les conséquences financières d’erreurs, de fautes ou de négligences commises dans le cadre de vos prestations.

Mais comment souscrire une telle assurance ? Quelles démarches effectuer ? Et surtout, comment choisir la bonne formule en fonction de votre métier ?

Cet article vous guide pas à pas pour obtenir une RC professionnelle adaptée à vos besoins.

Pourquoi souscrire une RC professionnelle ?

Avant de parler des démarches pour obtenir une assurance RC Pro, rappelons rapidement son intérêt. En tant que professionnel, vous êtes responsable des dommages que vous pourriez causer à vos clients, vos partenaires ou à des tiers dans l’exercice de votre activité. Ces dommages peuvent être :

- Matériels : détérioration de biens appartenant à un client ou un fournisseur ;

- Corporels : blessures causées à une personne dans vos locaux ou lors d’une intervention ;

- Immatériels : perte financière consécutive à une erreur de conseil, un retard ou une faute.

La RC Pro prend en charge les frais liés à ces sinistres : indemnisation, frais de défense, expertise… Elle constitue donc un filet de sécurité indispensable.

Un contrat de RC Pro comprend généralement la prise en charge des dommages corporels, matériels ou immatériels causés à des tiers, ainsi que les frais de défense et l’indemnisation en cas de sinistre.

Selon votre secteur, vous pouvez y ajouter des garanties optionnelles comme la RC exploitation, la garantie après livraison, la protection juridique, ou encore des extensions spécifiques aux métiers du bâtiment ou aux professions médicales.

L’assurance RC Pro est-elle obligatoire ?

L’obligation de souscription dépend de votre profession. Elle est légalement obligatoire pour de nombreux métiers, notamment ceux qui exercent une activité réglementée :

- Professions juridiques et de conseil : avocats, notaires, experts-comptables, commissaires aux comptes ;

- Professions de santé : médecins, infirmiers, kinésithérapeutes ;

- Professions du bâtiment : architectes, maîtres d’œuvre, entreprises du BTP ;

- Professions immobilières : agents immobiliers, administrateurs de biens, syndics ;

- Professions financières et d’assurance : courtiers, conseillers en gestion de patrimoine.

Pour les autres activités, comme les consultants, freelances, prestataires de services ou commerçants, la RC Pro n’est pas obligatoire, mais elle est vivement recommandée. Elle peut aussi être exigée contractuellement par certains clients ou donneurs d’ordre.

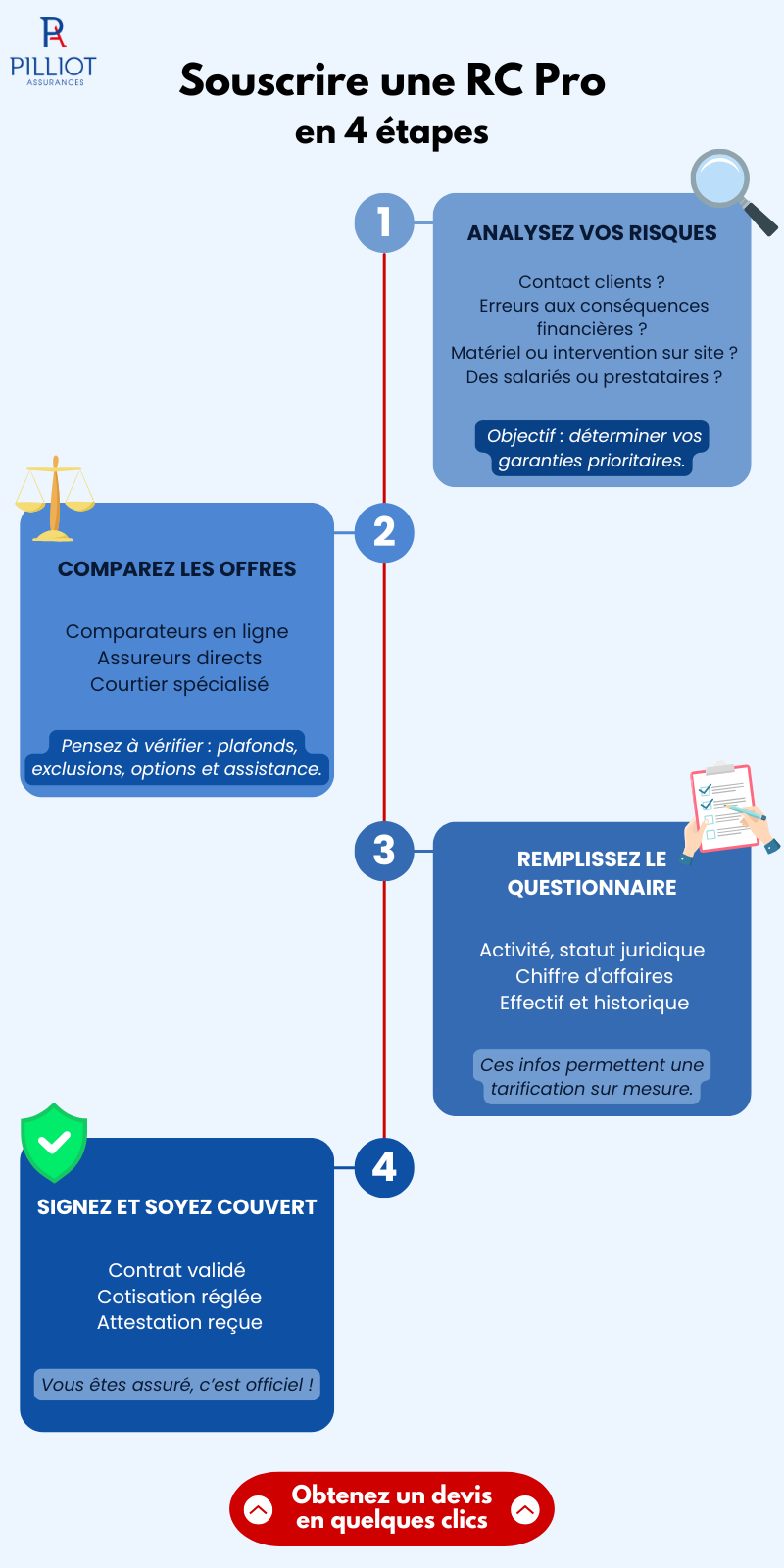

Les étapes à suivre pour obtenir une RC professionnelle

1. Évaluer vos besoins et vos risques

Avant toute chose, vous devez analyser les risques liés à votre activité. Posez-vous les bonnes questions :

- Êtes-vous en contact direct avec des clients ?

- Vos prestations peuvent-elles avoir un impact financier important en cas d’erreur ?

- Travaillez-vous chez vos clients ou manipulez-vous du matériel sensible ?

- Avez-vous des salariés, des locaux, des sous-traitants ?

Cette analyse vous aidera à déterminer le niveau de couverture nécessaire, les garanties indispensables, et les éventuelles options à souscrire (protection juridique, garantie défense-recours, RC exploitation…).

2. Comparer les offres d’assurance RC Pro

L’étape suivante consiste à comparer les contrats proposés par les assureurs. Vous pouvez effectuer cette comparaison :

- En passant par un comparateur RC Pro en ligne ;

- En sollicitant plusieurs compagnies d’assurance ;

- En vous adressant à un courtier en assurance spécialisé qui vous aidera à trouver l’offre la plus adaptée.

Lorsque vous comparez les contrats, soyez attentif à l’étendue des garanties (dommages couverts, plafonds, franchises…), les exclusions de garantie, les options disponibles et services inclus (accompagnement juridique, assistance, etc.).

3. Fournir les informations nécessaires

Une fois l’offre choisie, vous devrez remplir un questionnaire pour permettre à l’assureur d’évaluer le niveau de risque associé à votre activité. Les informations demandées peuvent inclure :

- La nature précise de votre activité ;

- Votre statut juridique et forme d’entreprise ;

- Votre chiffre d’affaires ;

- Le nombre de salariés ;

- Vos antécédents (sinistres passés, résiliations, etc.).

Ces éléments permettent à l’assureur de vous proposer une tarification adaptée et un contrat sur mesure.

4. Signer le contrat et obtenir votre attestation

Une fois le contrat validé, vous pourrez le signer (électroniquement ou sur papier), régler la première cotisation, et obtenir votre attestation d’assurance RC Pro. Ce document peut vous être demandé par des clients, des partenaires, ou des organismes publics pour prouver que vous êtes bien assuré.

Combien coûte une RC Pro ?

Le prix d’une assurance RC Pro varie selon plusieurs critères : secteur d’activité, niveau de risque, chiffre d’affaires, effectif de l’entreprise, garanties choisies… Voici quelques exemples à titre indicatif :

- Un auto-entrepreneur dans le secteur du web ou du conseil peut s’assurer à partir de 100 à 300 € par an ;

- Un professionnel réglementé (avocat, médecin, architecte…) peut payer entre 500 et 1 500 € par an, selon les garanties choisies ;

- Une entreprise du bâtiment avec salariés et matériel peut payer entre 1 000 et 3 000 € par an.

Pour obtenir un tarif précis, le mieux reste de faire une demande de devis personnalisé.

Souscrire une assurance RC professionnelle n’est pas une simple formalité : c’est une étape essentielle pour sécuriser votre activité et travailler en toute sérénité. En tant que professionnel indépendant, entrepreneur ou dirigeant d’entreprise, il est de votre responsabilité de choisir un contrat adapté à vos besoins.

Pour vous aider à faire le bon choix, n’hésitez pas à faire appel à nos conseillers Pilliot Assurances. Grâce à leur expertise, ils sauront vous orienter vers une couverture sur mesure, en tenant compte de la nature de votre activité, de vos contraintes réglementaires et de votre budget !