Lorsqu’on parle d’assurance professionnelle, deux garanties reviennent souvent : la responsabilité civile professionnelle (RC pro) et la responsabilité civile exploitation (RC exploitation). Bien qu’elles puissent sembler proches, ces deux protections couvrent des risques bien distincts.

Pour éviter toute confusion et bien protéger votre activité, il est essentiel de comprendre leurs différences, leurs rôles respectifs et l’intérêt de les combiner.

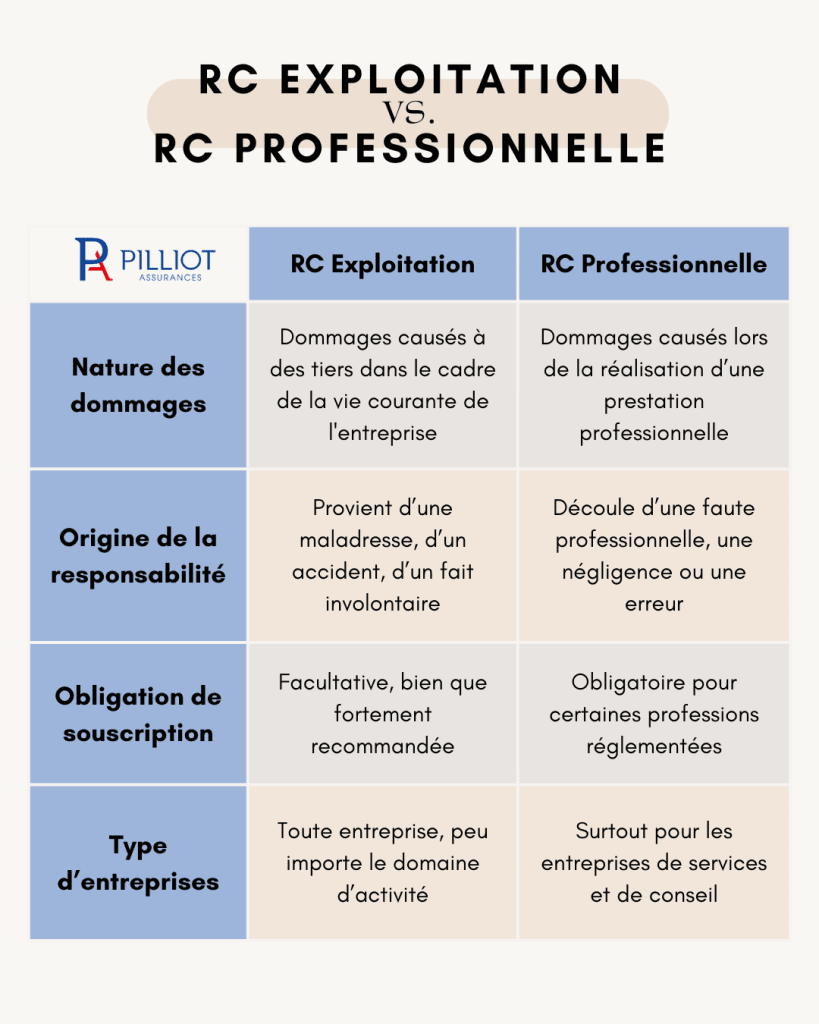

RC pro et RC exploitation : deux garanties distinctes

Il est courant de confondre la RC pro et la RC exploitation. La responsabilité civile professionnelle couvre les dommages causés à des tiers dans le cadre de l’exercice de votre métier, c’est-à-dire lorsqu’un acte professionnel engage votre responsabilité. La RC exploitation, quant à elle, couvre les dommages survenus en dehors de la prestation, dans la vie courante de l’entreprise.

Autrement dit :

- La RC pro intervient pendant l’exécution de vos prestations ;

- La RC exploitation intervient en dehors de vos missions ou prestations, dans le cadre de l’exploitation quotidienne de votre activité.

Prenons deux exemples concrets :

- Vous êtes plombier. En réparant une canalisation, vous endommagez le mur d’un client : c’est la RC pro qui couvre ce sinistre, car il a lieu pendant une intervention.

- L’un de vos employés fait tomber une pile de cartons sur un visiteur dans votre entrepôt : c’est la RC exploitation qui prend le relais, car le sinistre n’a pas de rapport direct avec votre activité.

En résumé, la différence entre RC pro et RC exploitation repose sur le moment où survient le dommage : pendant ou en dehors d’une prestation.

Zoom sur la RC professionnelle (RC pro)

La responsabilité civile professionnelle (RC pro) est une garantie qui protège le professionnel contre les conséquences financières d’erreurs, de fautes ou de négligences commises dans le cadre de son activité.

Elle est d’ailleurs obligatoire pour certaines professions réglementées, notamment celles qui exercent dans des secteurs où les erreurs peuvent causer des préjudices importants aux tiers.

Par exemple :

- Les avocats, les notaires, les architectes, les médecins, ou les experts-comptables doivent impérativement souscrire à une RC pro pour couvrir les erreurs de conseil ou de pratique ;

- Les professionnels du bâtiment, comme les artisans ou les entreprises du BTP, ont également l’obligation de souscrire cette assurance pour couvrir les dommages causés par des travaux défectueux ou mal exécutés ;

- D’autres professions comme les consultants ou les agents immobiliers sont également tenues de souscrire à une RC pro pour couvrir leur responsabilité dans le cadre de leurs prestations.

Les risques couverts par la RC pro

Dans le cadre de votre activité, vous pouvez involontairement causer un préjudice à un client ou à un tiers. La RC pro intervient précisément dans ces situations où votre responsabilité est engagée :

- Une erreur de conseil ;

- Une faute professionnelle ;

- Une négligence ;

- Un retard d’exécution causant un préjudice.

Zoom sur la RC exploitation

Contrairement à la RC pro, la RC exploitation n’est pas obligatoire pour les entreprises, mais elle reste fortement recommandée car au-delà des prestations que vous fournissez, la simple exploitation de votre entreprise peut être source de risques.

Exemples de sinistres couverts par la RC exploitation

La RC exploitation vous couvre pour les incidents survenus dans le quotidien de votre activité, même en l’absence de lien direct avec votre cœur de métier :

- Un client glisse sur un sol mouillé dans vos locaux ;

- Un employé casse accidentellement un bien chez un fournisseur ;

- Un passant est blessé par une chute de matériel en dehors de tout chantier.

RC pro et RC exploitation : combien ça coûte ?

Le coût de ces deux assurances dépend avant tout de votre activité, de la taille de votre entreprise et du niveau de risques encourus.

Pour la RC pro, les tarifs commencent généralement autour de 150 à 300 € par an pour un autoentrepreneur dans les secteurs du conseil, du web ou des services. En revanche, pour les professions réglementées (médecins, avocats, architectes…), la prime peut grimper à 500 € voire plus de 1 000 € par an selon le secteur d’activité, en raison des enjeux financiers plus importants.

La RC exploitation, quant à elle, est souvent moins onéreuse. Comptez entre 100 et 250 € par an pour une petite entreprise. Les tarifs peuvent augmenter pour les structures plus grandes ou exposées à des risques spécifiques.

À noter : certaines assurances incluent la RC exploitation dans leur contrat RC pro. Toutefois, ce n’est pas automatique, donc prenez le temps de bien vérifier les conditions de votre contrat !

RC pro et RC exploitation, un duo indispensable

La RC pro et la RC exploitation sont donc complémentaires, mais pas interchangeables. Elles répondent à des situations bien précises : ne disposer que de l’une des deux peut laisser un vide dans votre couverture.

Prenons un dernier exemple : un consultant oublie une clause essentielle dans un contrat pour un client — c’est une erreur professionnelle (RC pro). Mais si ce même client se blesse dans les bureaux du consultant à cause d’un défaut d’entretien — c’est un accident lié à l’exploitation (RC exploitation).

En résumé, la RC pro protège votre entreprise contre les erreurs et négligences professionnelles et la RC exploitation intervient pour les incidents survenus dans le cadre de l’exploitation de votre entreprise, même en dehors de vos prestations. En tant que professionnel, opter pour un contrat combinant ces deux garanties vous permet de faire face à l’ensemble des aléas de votre activité, en toute sérénité.

Pour choisir la bonne formule, n’hésitez pas à vous faire accompagner par nos experts Pilliot Assurances. Un conseiller dédié pourra vous guider et vous proposer un contrat adapté, pour exercer votre activité avec plus de tranquillité.