Lorsqu’un sinistre affecte un ouvrage après des travaux de construction ou de rénovation lourde, l’assurance dommages ouvrage joue un rôle clé dans l’indemnisation rapide des réparations.

Cette assurance, souvent méconnue, permet au maître d’ouvrage d’être indemnisé sans attendre qu’un tribunal détermine les responsabilités des différents intervenants.

Mais en cas de problème, quels sont réellement vos recours et comment faire valoir vos droits ?

Rappel : qu’est-ce que l’assurance dommages ouvrage ?

L’assurance dommages ouvrage est une assurance obligatoire pour toute personne faisant réaliser des travaux de construction ou de rénovation importants. Cette obligation est prévue par la loi Spinetta et concerne notamment les particuliers qui font construire leur maison, les promoteurs immobiliers ou encore les maîtres d’ouvrage professionnels. Elle doit être souscrite avant le démarrage du chantier.

Son objectif est simple : permettre la réparation rapide des dommages relevant de la garantie décennale, sans attendre qu’un juge détermine les responsabilités des entreprises intervenues sur le chantier.

Cette garantie prend effet après la réception des travaux et pendant toute la durée de la garantie décennale, soit dix ans.

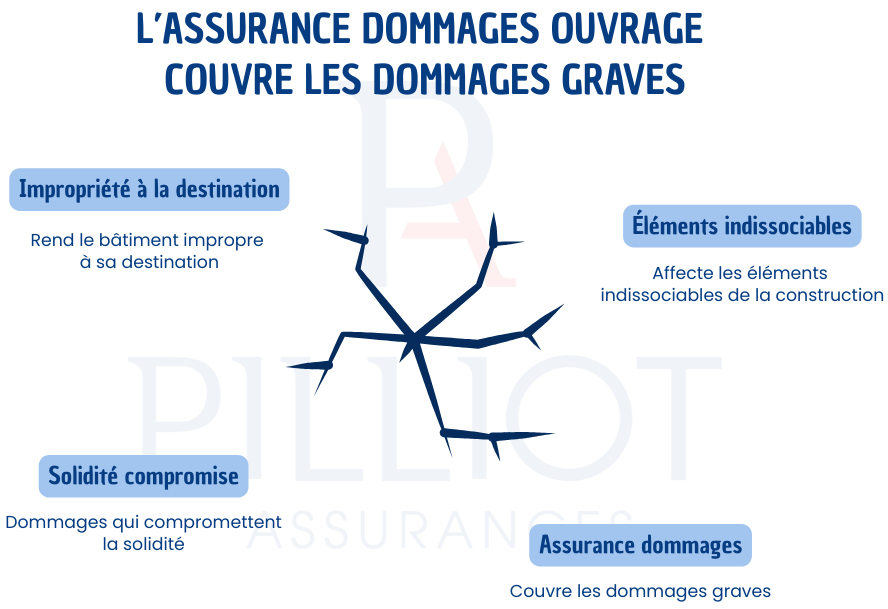

Quels sinistres peuvent être couverts ?

L’assurance dommages ouvrage intervient uniquement pour les dommages graves relevant de la garantie décennale. Elle couvre donc les dommages qui compromettent la solidité de l’ouvrage, rendent le bâtiment impropre à sa destination ou affectent certains éléments indissociables de la construction.

En revanche, elle ne couvre pas les désordres mineurs ou les défauts purement esthétiques.

Parmi les sinistres les plus fréquemment pris en charge, on peut citer :

- Des fissures importantes dans les murs porteurs ou les fondations ;

- Un problème d’étanchéité de la toiture ou de la terrasse ;

- Un affaissement du plancher ou de la structure du bâtiment ;

- Des infiltrations d’eau importantes dans les murs ou la toiture ;

- Un défaut d’isolation rendant le logement inhabitable.

Comment déclarer un sinistre à l’assurance dommages ouvrage ?

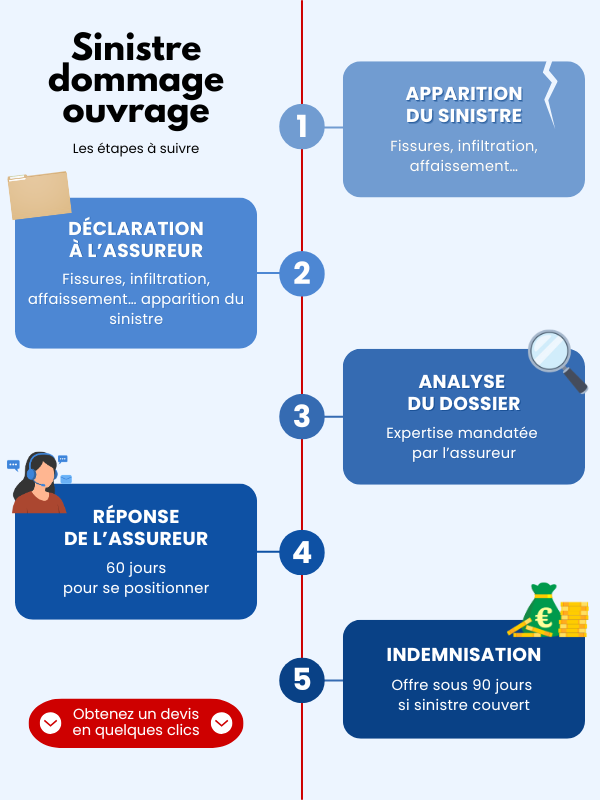

Lorsqu’un désordre apparaît, la première étape consiste à déclarer rapidement le sinistre à votre assureur dommages ouvrage. Cette déclaration doit généralement être faite par lettre recommandée avec accusé de réception.

La déclaration doit préciser plusieurs éléments essentiels :

- Une description détaillée du sinistre ;

- La date d’apparition des dommages ;

- L’adresse du bien concerné ;

- D’éventuelles photos.

Si vous disposez des informations suivantes, il peut également être utile de joindre les coordonnées des entreprises intervenues sur le chantier, les attestations d’assurance décennale des constructeurs ou encore les documents contractuels liés aux travaux (devis, factures, procès-verbal de réception).

Ces éléments permettent de faciliter l’analyse du dossier et d’accélérer la procédure d’indemnisation.

Une fois la déclaration reçue, l’assureur dispose d’un délai réglementé pour analyser votre dossier. Il mandate généralement un expert afin d’évaluer l’origine des dommages et leur gravité.

Quels sont les délais d’indemnisation ?

Le principal avantage de l’assurance dommages ouvrage réside dans la rapidité de la procédure d’indemnisation.

La loi impose des délais précis à l’assureur :

- 60 jours pour se prononcer sur la prise en charge du sinistre ;

- 90 jours pour proposer une offre d’indemnisation.

Si le sinistre est reconnu comme relevant de la garantie décennale, l’assureur indemnise les travaux nécessaires à la réparation des dommages. Il se retourne ensuite contre les entreprises responsables et leurs assureurs.

Ce mécanisme permet au propriétaire de ne pas attendre une procédure judiciaire parfois longue et complexe.

Que faire si l’assureur refuse la prise en charge ?

Il peut arriver que l’assureur estime que le sinistre ne relève pas de la garantie dommages ouvrage. Dans ce cas, plusieurs recours sont possibles.

La première étape consiste à demander des explications précises sur les raisons du refus. Si vous contestez la décision, vous pouvez solliciter une contre-expertise à vos frais afin d’obtenir un second avis technique.

Si le désaccord persiste, il est possible de saisir :

- Le service réclamation de l’assureur ;

- Le médiateur de l’assurance ;

- En dernier recours, les tribunaux compétents.

Dans certaines situations, il peut également être possible d’engager directement la responsabilité des entreprises intervenues sur le chantier et de faire jouer leur assurance décennale.

Et si aucune assurance dommages ouvrage n’a été souscrite ?

Bien que cette assurance soit obligatoire, certains maîtres d’ouvrage ne la souscrivent pas en raison de son coût ou d’un manque d’information.

En l’absence d’assurance dommages ouvrage, la procédure devient beaucoup plus complexe en cas de sinistre. Le propriétaire doit alors engager directement la responsabilité des constructeurs, des artisans ou du maître d’œuvre.

Cela implique généralement :

- Une expertise judiciaire ;

- Une procédure juridique pouvant durer plusieurs années ;

- Des frais importants.

Par ailleurs, ne pas souscrire une assurance dommages ouvrage peut également entraîner des conséquences juridiques et financières. Lors de la revente du bien dans les dix ans suivant la réception des travaux, l’absence de cette assurance peut inquiéter les acheteurs et compliquer la transaction. Le notaire doit en effet signaler l’absence d’assurance dans l’acte de vente, ce qui peut constituer un frein important pour l’acquéreur.

En cas de sinistre, le propriétaire devra alors assumer lui-même le coût des réparations en attendant l’issue d’une éventuelle procédure contre les entreprises responsables.

En cas de désordre affectant votre ouvrage, il est important de déclarer rapidement le sinistre et de suivre les démarches prévues par votre contrat. Si vous rencontrez des difficultés ou si vous souhaitez mieux comprendre vos droits, l’accompagnement d’un professionnel de l’assurance peut être précieux.

Nos conseillers Pilliot Assurances peuvent vous aider à comprendre le fonctionnement de l’assurance dommages ouvrage, à analyser votre situation et à vous orienter vers les solutions les plus adaptées pour protéger votre bien et sécuriser vos projets de construction.