Les épisodes climatiques extrêmes sont de plus en plus fréquents : fortes pluies, grêle, vents violents, canicules suivies d’orages soudains…

Pour un propriétaire comme pour un locataire, une question revient souvent : mon logement est-il vraiment protégé si une intempérie survient ?

Pour le savoir, il faut comprendre comment fonctionne votre assurance habitation et quels événements sont réellement pris en charge.

Quelles intempéries sont couvertes par votre assurance habitation ?

La garantie catastrophe naturelle et les garanties tempête, grêle, neige ou inondation protègent votre logement contre la plupart des aléas climatiques. Ces couvertures permettent d’obtenir une indemnisation lorsque votre habitation subit des dommages directement liés aux intempéries.

En pratique, cela concerne par exemple un toit arraché par le vent, des vitres brisées par la grêle, un dégât des eaux causé par une inondation ou encore des fissures dues à un mouvement de terrain après un épisode de sécheresse.

Cependant, toutes les situations ne relèvent pas des mêmes garanties. Une tempête “classique” est couverte par la garantie tempête standard, tandis qu’une catastrophe naturelle nécessite un arrêt interministériel pour que l’assurance déclenche son indemnisation. C’est pourquoi il est essentiel de connaître précisément les garanties incluses dans votre contrat.

La garantie catastrophe naturelle :

comment fonctionne-t-elle ?

La garantie catastrophe naturelle fait partie des couvertures obligatoires dans tous les contrats d’assurance habitation. Elle s’applique uniquement lorsque l’État reconnaît officiellement l’événement comme une catastrophe naturelle.

Cette reconnaissance est indispensable pour obtenir une indemnisation, notamment en cas :

- d’inondations exceptionnelles ;

- de coulées de boue ;

- de séismes ;

- de sécheresses ou réhydratation des sols causant des fissures ;

- d’avalanche ou mouvement de terrain.

Une fois l’arrêté publié, votre assureur prend en charge les dommages matériels subis par votre logement et vos biens, dans les limites de votre contrat.

Une franchise légale de 380€ est imposée par la réglementation et ne peut pas être supprimée, quel que soit votre assureur. Cette garantie est souvent celle qui intervient lors des événements climatiques les plus graves.

Tempête, grêle, neige : des garanties indispensables au quotidien

En dehors des catastrophes naturelles, la plupart des intempéries courantes sont couvertes par des garanties spécifiques incluses dans la majorité des contrats multirisques habitation :

- La garantie tempête intervient lorsque les vents dépassent une certaine intensité et causent des dégâts matériels : tuiles envolées, volets arrachés, arbres tombés sur votre maison…

- La garantie grêle couvre les impacts sur la toiture, les volets ou la façade :

- La garantie neige protège votre logement en cas d’effondrement de la toiture dû à une accumulation exceptionnelle de neige.

Ces garanties sont essentielles, car elles couvrent les événements les plus susceptibles de toucher directement votre habitation au quotidien, même lorsque l’État n’intervient pas.

Serez-vous indemnisé pour les dégâts causés à vos biens personnels ?

Lors d’intempéries importantes, ce ne sont pas seulement les murs et la toiture de votre logement qui peuvent être touchés : meubles, électroménager, vêtements, instruments de musique ou matériel électronique peuvent également être endommagés.

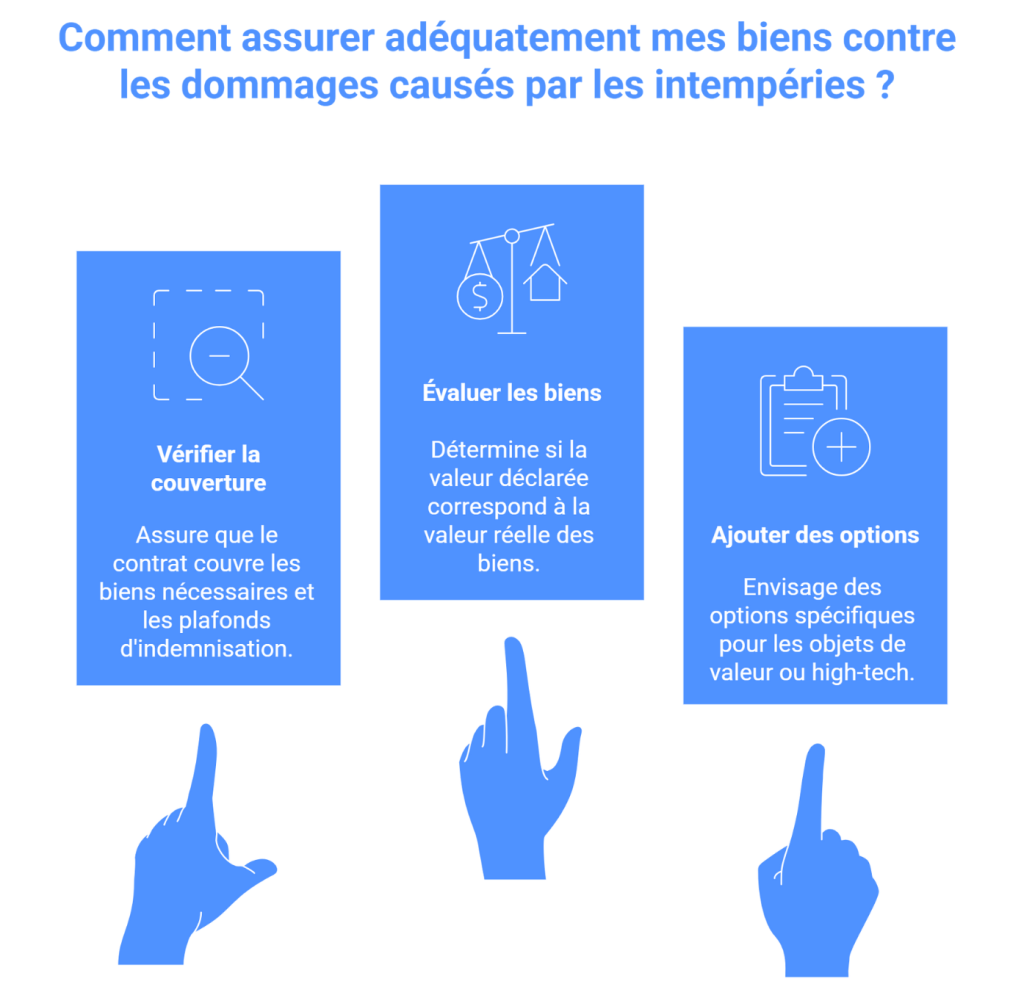

Votre assurance habitation peut prendre en charge ces biens, mais cela dépend :

- Du niveau de couverture de votre contrat ;

- Des plafonds d’indemnisation ;

- De la valeur déclarée de vos biens ;

- De la présence d’options spécifiques (valeur à neuf, objets de valeur, équipements high-tech…)

Par exemple, si votre salon est inondé après un débordement de rivière, l’indemnisation de vos meubles dépendra du montant maximum prévu par votre contrat.

Il peut donc être judicieux de vérifier si vos biens sont correctement évalués et si une extension de garantie serait utile, notamment pour les objets coûteux.

Les dommages extérieurs sont-ils couverts ?

Les abris de jardin, clôtures, terrasses et installations extérieures sont aussi exposés aux intempéries. Certaines assurances les couvrent automatiquement, mais d’autres les considèrent comme des dépendances nécessitant une garantie optionnelle spécifique.

Si votre clôture est arrachée par le vent ou si votre abri métallique est écrasé par un arbre, l’indemnisation dépendra du statut de ces installations dans votre contrat. Pour éviter les mauvaises surprises, mieux vaut vérifier leur prise en charge et, si besoin, les ajouter en extension.

Quelles démarches effectuer après une intempérie ?

En cas de sinistre lié à une intempérie, la rapidité des démarches est essentielle.

Vous devez :

- Déclarer le sinistre à votre assureur dans les délais : généralement 5 jours ouvrés, ou 10 jours après publication d’un arrêté de catastrophe naturelle ;

- Fournir un maximum de preuves : photos, vidéos, factures, témoignages, devis de réparation ;

- Conserver les objets endommagés jusqu’au passage de l’expert, sauf s’ils représentent un danger ;

- Effectuer les premières mesures de sauvegarde pour limiter l’aggravation des dommages (bâchage du toit, coupure de l’électricité…).

Une expertise peut être nécessaire pour évaluer les dégâts et déterminer le montant de l’indemnisation.

Votre contrat vous protège-t-il réellement ?

Les points à vérifier

Pour savoir si votre assurance habitation couvre correctement votre logement en cas d’intempéries, il est indispensable de relire certains points clés :

- L’étendue des garanties incluses (tempête, grêle, neige, catastrophes naturelles…) ;

- Les exclusions de garantie (toiture non entretenue, infiltration lente, négligence…) ;

- Les plafonds d’indemnisation de vos biens (valeur d’usage ou valeur à neuf) ;

- Les franchises appliquées.

Un contrat peu cher, mais aux garanties trop limitées, peut laisser des zones de vulnérabilité importantes, surtout dans les régions exposées aux vents violents ou aux inondations.

Les intempéries peuvent provoquer des dégâts considérables, parfois en quelques minutes seulement. Bien qu’une majorité de situations soient couvertes par les assurances habitation classiques, la qualité de votre protection dépend avant tout des garanties que vous avez choisies.

Pour éviter les mauvaises surprises lors d’un orage ou d’une forte tempête, prenez le temps de vérifier votre contrat, et n’hésitez pas à solliciter l’aide de nos conseillers Pilliot Assurances pour ajuster votre couverture en fonction de votre logement, de sa localisation et des risques auxquels vous êtes réellement exposé.

Inscrivez-vous à notre newsletter pour recevoir des conseils en assurance.