L’assurance emprunteur évolue pour mieux protéger les familles. Depuis l’été 2025, une nouveauté majeure fait son apparition : la garantie “Aide à la famille”.

Cette nouvelle garantie, désormais intégrée dans au moins un contrat de chaque assureur, propose une aide financière aux parents contraints de réduire ou cesser leur activité professionnelle pour accompagner un enfant mineur en situation critique (maladie grave, accident, handicap…). Ce dispositif représente une avancée concrète pour sécuriser le remboursement du prêt en période de fragilité familiale.

Dans cet article, découvrons ensemble cette garantie, son fonctionnement, ses atouts, et comment vous (re)former facilement sur l’assurance emprunteur.

Qu'est-ce que l'assurance emprunteur

L’assurance emprunteur est une couverture souvent exigée par les banques lors de la souscription d’un prêt immobilier. Elle garantit le remboursement du crédit en cas de survenance d’événements graves touchant ou empêchant l’emprunteur de le rembourser : décès, invalidité, incapacité, etc.

Bien qu’elle ne soit pas légalement obligatoire, elle reste une exigence quasi systématique des établissements prêteurs. L’assurance emprunteur permet ainsi de sécuriser votre projet tout en préservant vos proches et votre patrimoine.

Pourquoi une garantie "Aide à la famille" ?

➊ Une lacune à combler

Jusqu’alors, l’assurance emprunteur protégeait exclusivement l’emprunteur, jamais ses proches. Aucune couverture ne prenait en compte la situation d’un parent devant réduire son activité pour s’occuper d’un enfant gravement malade ou accidenté.

➋ Une avancée réglementaire

Le Comité consultatif du secteur financier (CCSF) a adopté à l’unanimité, le 12 décembre 2023, l’avis imposant aux assureurs d’inclure la garantie “Aide à la famille” dans au moins un contrat dès juiller 2025. Cette mesure résulte d’une forte mobilisation d’associations et d’élus pour combler un besoin urgent de soutien aux familles.

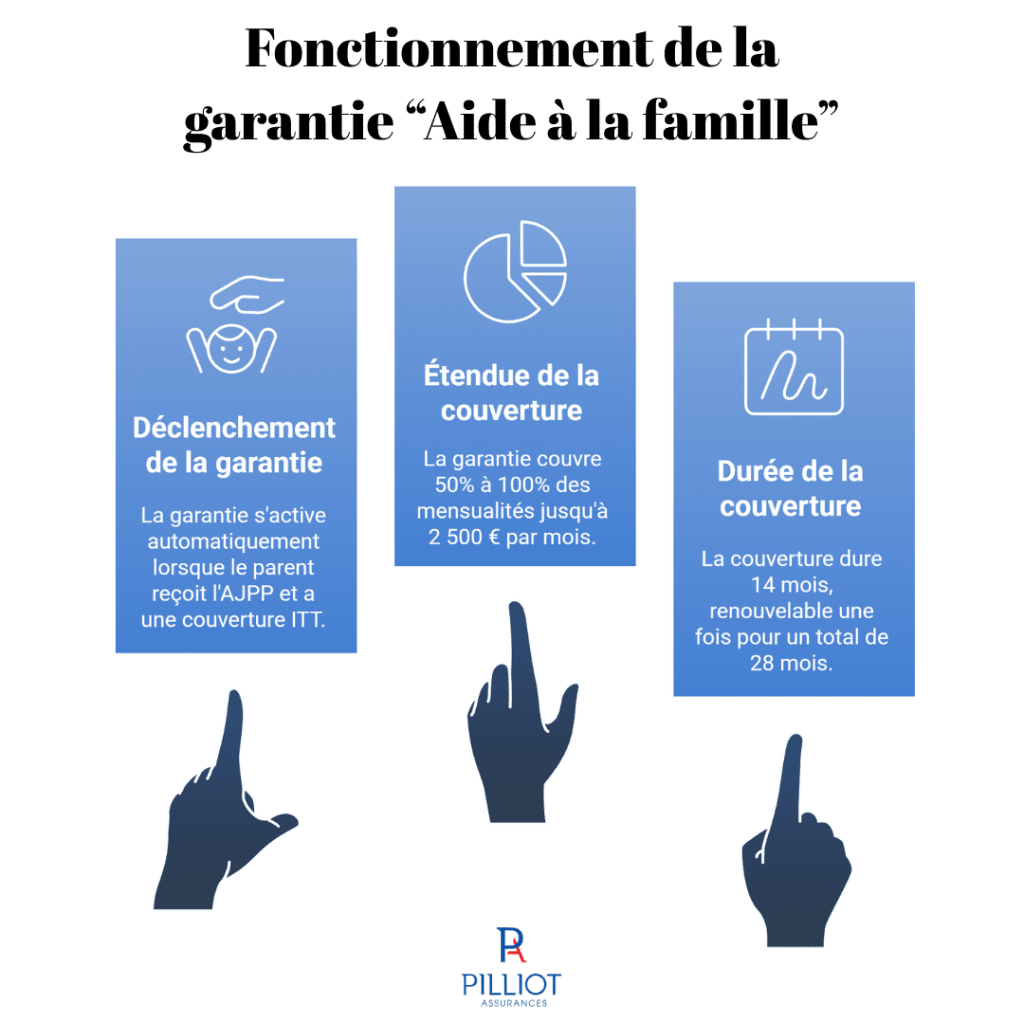

Fonctionnement de la garantie "Aide à la famille"

- Quand intervient-elle ?

Si un parent emprunteur doit interrompre ou réduire son activité pour accompagner un enfant mineur gravement malade, accidenté ou en situation de handicap, la garantie s’active automatiquement, souvent sans délai de carence.

- Conditions d’éligibilité

La perception de l’allocation journalière de présence parentale (AJPP) est le dispositif principal déclencheur. La garantie Incapacité Temporaire de Travail (ITT) est généralement requise dans le contrat pour déclencher l’activation.

- Étendue de la prise en charge

La garantie couvre généralement 50% des mensualités, mais certains contrats proposent une prise en charge jusqu’à 100%, dans la limite de la quotité assurée et plafonnée (ex : 2 500€ par mois).

La durée typique est de 14 mois, renouvelable une fois, soit 28 mois au total.

Les limites à connaître

Comme toute option, la garantie “Aide à la famille” peut augmenter le TAEA (Taux Annuel Effectif de l’Assurance). Prenez donc soin d’analyser les différents devis pour comparer avant de choisir.

Vérifiez les délais de carence, la franchise, le plafond et les exclusions propres à votre contrat. Cette garantie n’est pas rétroactive, elle s’applique donc seulement aux nouveaux contrats ou à ceux modifiés après juillet 2025.

Agissez dès maintenant : suivez notre mini-formation sur l'assurance emprunteur !

Comprendre en profondeur les subtilités de l’assurance emprunteur, c’est essentiel. Pour cela, Pilliot Assurances vous propose une mini-formation concrète et gratuite :

(Ré)apprenez l’Assurance Emprunteur

Avec cette formation, vous pourrez :

- Assimiler les notions de quotité, de garanties, de TAEA ;

- Comprendre comment faire jouer la concurrence grâce à la loi Lemoine ;

- Identifier rapidement le contrat le plus adapté à votre situation familiale et à votre projet immobilier.

Recevez 1 mail par jour pendant 3 jours, et reprenez la main sur votre assurance de prêt.

La garantie “Aide à la famille” constitue une avancée sociale majeure dans l’univers de l’assurance emprunteur. Entrée en vigueur depuis le 1er juillet 2025, elle garantit aux familles une prise en charge partielle des mensualités, jusqu’à 28 mois maximum, lorsqu’elles font face à l’épreuve d’un enfant gravement malade, accidenté ou handicapé.

Bien sûr, les modalités peuvent varier selon les assureurs : taux pris en charge, plafonds, conditions d’éligibilité… D’où l’intérêt de comprendre les subtilités de ce contrat et de se faire accompagner par un courtier comme Pilliot Assurances pour comparer les offres.