En tant qu’homme toutes mains, vous proposez des services variés aux particuliers comme aux entreprises : petits travaux, bricolage, entretien ou dépannage. Ce métier polyvalent implique de nombreux risques, et une assurance responsabilité civile professionnelle (RC Pro) est essentielle pour protéger votre activité.

Voyons ensemble pourquoi cette couverture est importante, ce qu’elle inclut et comment bien la choisir.

Qu'est-ce que l'assurance RC Pro pour homme toutes mains ?

Un simple incident chez un client peut coûter plusieurs centaines, voire plusieurs milliers d’euros. C’est là qu’intervient l’assurance responsabilité civile professionnelle (RC Pro) : elle prend en charge les conséquences financières d’un accident que vous pourriez causer dans le cadre de votre activité.

L’assurance RC Pro couvre les dommages corporels, matériels ou immatériels causés à un client, à un fournisseur ou à un tiers. Par exemple :

- En posant une étagère, vous percez accidentellement un mur et endommagez une canalisation, provoquant une fuite d’eau ;

- Vous faites tomber un outil lourd sur le pied d’un client, entraînant une blessure et des frais médicaux ;

- Après avoir installé un luminaire, un court-circuit se produit et endommage le système électrique du logement.

Dans chacun de ces cas, la RC Pro prend en charge les frais de réparation, d’indemnisation ou de défense juridique. Sans cette couverture, c’est vous qui devriez payer, ce qui pourrait fragiliser votre trésorerie ou même mettre fin à votre activité.

La RC Pro est-elle obligatoire pour un homme toutes mains ?

Pour un homme toutes mains, l’assurance RC Pro n’est pas imposée par la loi. Vous pourriez donc, en théorie, exercer sans contrat d’assurance. Cependant, dans la pratique, il est très difficile, voire impossible, de développer son activité sans être assuré.

En effet :

→ Les entreprises et collectivités qui vous confient des missions demandent presque systématiquement une attestation d’assurance ;

→ Les plateformes de mise en relation entre professionnels et particuliers exigent souvent que leurs intervenants soient couverts par une RC Pro ;

→ Même les particuliers préfèrent faire appel à un professionnel assuré, car cela les rassure en cas de problème.

En clair, même si elle n’est pas obligatoire, l’assurance RC Pro est fortement recommandée pour pouvoir travailler sereinement, éviter de perdre des contrats et se protéger des imprévus.

Travailler sans RC Pro, c’est prendre un risque financier et professionnel considérable. Un seul accident peut engendrer des frais élevés, une perte de clientèle et même des procédures juridiques en cas de litige avec un client.

Quels risques pour un professionnel multiservices ?

L’activité d’homme toutes mains, ou professionnel multiservices, expose à de nombreux risques au quotidien. Même pour de petites interventions, les conséquences peuvent être importantes.

Dommages matériels chez le client

C’est le risque le plus fréquent :

- meuble mal fixé qui tombe,

- perçage d’un mur endommageant une canalisation,

- détérioration d’un équipement lors d’une intervention.

Un simple incident peut entraîner des réparations coûteuses.

Dommages corporels

Un accident peut rapidement survenir :

- chute d’un client sur un chantier,

- blessure causée par un outil,

- objet mal installé provoquant un accident.

Dans ce cas, votre responsabilité peut être engagée avec des indemnisations élevées.

Dommages immatériels

Certaines erreurs peuvent entraîner des pertes financières pour vos clients :

- retard de chantier,

- mauvaise installation empêchant l’utilisation d’un équipement,

- intervention défectueuse.

Ces préjudices sont souvent sous-estimés, mais peuvent être lourds financièrement.

Litiges et mise en cause

Même sans faute avérée, un client peut :

- contester votre intervention,

- demander une indemnisation,

- engager une procédure juridique.

Les frais de défense peuvent rapidement grimper.

Risque sans assurance

Sans couverture adaptée :

- vous devez payer vous-même les dommages,

- votre activité peut être mise en péril,

- votre responsabilité personnelle peut être engagée.

Une simple erreur peut compromettre votre entreprise.

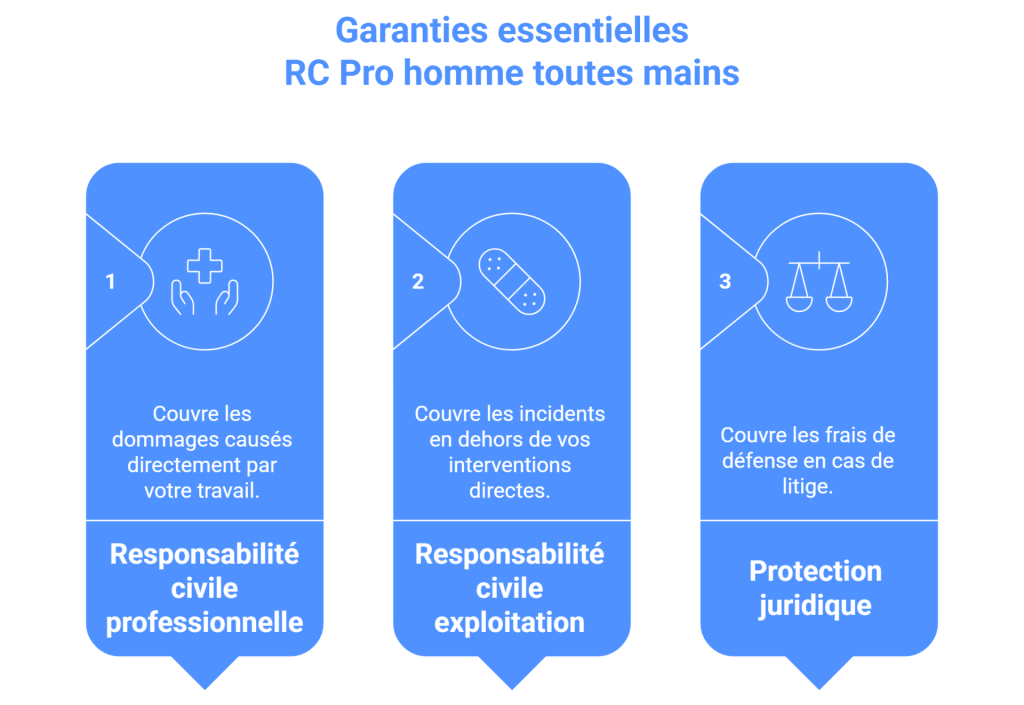

Quelles garanties inclure dans votre assurance RC Pro homme toutes mains ?

Une bonne RC Pro pour homme toutes mains doit couvrir les risques liés à la diversité de vos interventions. Parmi les garanties essentielles, on retrouve :

- La responsabilité civile professionnelle : elle prend en charge des dommages causés dans le cadre direct de votre prestation (ex : vous abîmez un meuble en le déplaçant) ;

- La responsabilité civile exploitation : elle couvre les incidents survenant en dehors de vos interventions (ex : en arrivant chez un client pour établir un devis, vous accrochez par inadvertance son portail avec votre véhicule) ;

- La protection juridique : elle comprend la prise en charge des frais de défense et accompagnement en cas de litige avec un client, un fournisseur ou un voisin impacté par vos travaux.

Certaines options peuvent renforcer votre protection :

➤ La garantie après travaux : elle couvre les dommages apparaissant après votre intervention (ex : un meuble que vous avez fixé se détache et blesse quelqu’un) ;

➤ Une couverture du matériel professionnel : indispensable pour vous protéger contre le vol, la casse ou des dégâts accidentels ;

➤ La responsabilité du fait des sous-traitants : utile si vous déléguez certaines tâches à d’autres professionnels.

Si vous travaillez régulièrement sur des installations électriques, il peut être pertinent d’inclure une extension spécifique à ce type d’activité.

Comment choisir la meilleure assurance ?

Choisir une assurance adaptée à votre activité de multiservices ne se limite pas à comparer les prix. Il s’agit avant tout de trouver une couverture réellement protectrice.

Une bonne assurance doit inclure la responsabilité civile professionnelle, la garantie dommages matériels, corporels et immatériels, et la protection juridique. Ces garanties constituent le socle minimum.

Veillez à adapter la couverture à vos prestations. Toutes les activités multiservices ne présentent pas les mêmes risques. Petits travaux de bricolage, montage de meubles, entretien ou réparation : assurez-vous que toutes vos prestations sont bien couvertes dans le contrat.

Analysez les plafonds de garanties et les franchises. Deux éléments sont essentiels :

- le plafond d’indemnisation : montant maximum remboursé

- la franchise : reste à votre charge

Un contrat peu cher peut cacher des plafonds trop bas ou des franchises élevées. Ne vous focalisez pas uniquement sur le tarif, et comparez les offres (garanties, services, exclusions).

En tant que courtier, Pilliot Assurances peut vous aider à faire le meilleur choix d’assurance RC Pro pour votre activité d’homme toutes mains.

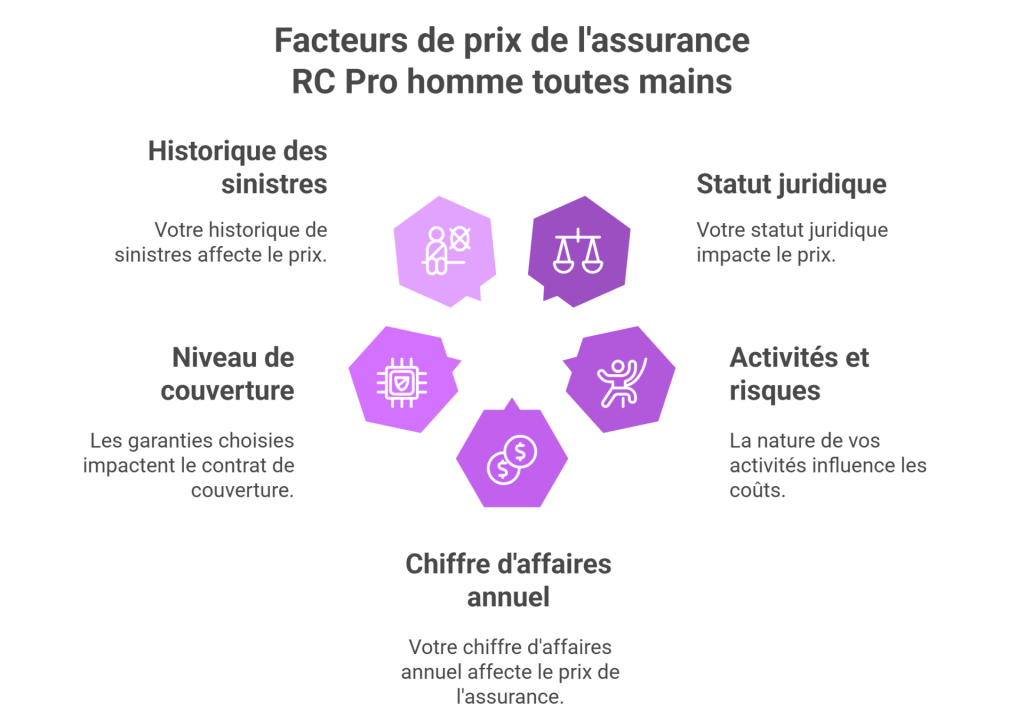

Combien coûte une assurance RC Pro pour homme toutes mains ?

En moyenne, comptez entre 130€ et 300€ par an pour un auto entrepreneur homme toutes mains avec une formule de base. Pour une couverture plus complète, incluant RC Exploitation, protection juridique et garantie après travaux, prévoyez entre 400€ et 600€ par an.

Le prix d’une assurance RC Pro dépend de plusieurs critères :

- Votre statut juridique (auto entrepreneur, entreprise individuelle, société) ;

- La nature de vos différentes activités et les risques engendrés ;

- Votre chiffre d’affaires annuel ou prévisionnel ;

- Les garanties choisies et le niveau de couverture de votre contrat ;

- Votre historique de sinistres.

Les erreurs à éviter

De nombreux professionnels multiservices commettent ces erreurs qui peuvent leur coûter cher.

- Choisir uniquement en fonction du prix

Une assurance trop bon marché peut mal couvrir les risques, exclure certaines situations et limiter les indemnisations.

- Ne pas déclarer toutes ses activités

Si certaines prestations ne sont pas mentionnées, elles ne seront pas couvertes en cas de sinistre.

- Ne pas adapter son contrat dans le temps

Votre activité évolue (nouveaux outils, hausse du chiffre d’affaires), votre assurance doit évoluer avec vous. Pensez à faire le point une fois par an avec votre gestionnaire d’assurance.

- Ne pas être assuré du tout

C’est l’erreur la plus risquée. Beaucoup pensent que les petits travaux sont sans danger et qu’il n’est pas nécessaire de s’assurer. Mais en réalité, un simple perçage peut causer un dégât important, un meuble mal fixé peut entraîner un accident. Et si votre responsabilité est engagée et que vous n’êtes pas assuré, c’est à vous de prendre en charge l’indemnisation de vos clients.

En tant qu’homme toutes mains, vous êtes exposés à de nombreux risques liés à la diversité de vos interventions. Une assurance RC Pro vous protège contre les conséquences financières et juridiques d’un sinistre, tout en valorisant votre professionnalisme.

Même si elle n’est pas légalement obligatoire, elle est fortement recommandée pour travailler sereinement et gagner la confiance de vos clients.

Contactez dès aujourd’hui nos conseillers Pilliot Assurances pour bénéficier d’un accompagnement personnalisé et trouver le contrat d’assurance RC Pro parfaitement adapté à votre activité.

FAQ - Questions fréquentes

La RC Pro est-elle obligatoire pour un homme toutes mains ?

Elle n’est pas toujours obligatoire, mais elle est fortement recommandée pour couvrir les dommages causés à des tiers dans le cadre de l’activité.

Quels risques couvre une RC Pro multiservices ?

Elle couvre les dommages corporels, matériels et immatériels causés à des clients lors des interventions.

Combien coûte une RC Pro pour auto-entrepreneur multiservices ?

Le prix varie généralement entre 100 € et 600 € par an selon l’activité et le chiffre d’affaires.

La garantie décennale est-elle nécessaire ?

Elle est obligatoire uniquement pour les travaux de construction ou de gros œuvre. Elle ne concerne pas les petits travaux d’entretien réalisables en moins de 2 heures.

Peut-on exercer sans RC Pro ?

Oui, sauf pour certaines activités réglementées, mais cela expose à des risques financiers importants en cas de sinistre.

Inscrivez-vous à notre newsletter pour recevoir des conseils en assurance.