Posséder une moto implique de bien se protéger, non seulement pour vous, mais aussi pour les autres usagers de la route. L’assurance moto est obligatoire en France, quelle que soit la cylindrée, et permet de couvrir votre responsabilité en cas d’accident.

Mais comment choisir la bonne formule et quelles garanties sont réellement nécessaires pour un motard ? Faisons le point.

L'assurance moto est-elle obligatoire ?

Oui. En France, toute moto circulant sur la voie publique doit être assurée. Même si vous êtes propriétaire d’une moto de faible cylindrée ou que vous roulez très peu, la loi impose au minimum une assurance responsabilité civile, souvent appelée “assurance au tiers”. Cette couverture prend en charge les dommages que vous pourriez causer à un tiers, qu’il s’agisse de blessures ou de dégâts matériels.

Rouler sans assurance est un délit, passible d’une amende pouvant aller jusqu’à 3 750€ et d’une suspension de permis. Les éventuels frais de santé du tiers blessé dans l’accident ainsi que les vôtres pourraient être intégralement à votre charge, ce qui peut représenter des milliers d’euros.

Quelle formule d'assurance moto choisir ?

Tout comme l’assurance auto, l’assurance moto se décline en trois formules, adaptées à vos besoins, votre véhicule et votre profil de conducteur :

- L’assurance moto au tiers : c’est la couverture minimum obligatoire. Elle prend en charge les dommages causés aux tiers, mais pas ceux subis par votre moto ou vous-même. Elle est adaptée si votre deux-roues est ancien ou peu coûteux.

- L’assurance moto intermédiaire ou tiers plus : elle reprend la couverture de votre responsabilité civile de l’assurance au tiers, mais ajoute des garanties supplémentaires pour une meilleure protection. Généralement, elle vous couvre contre les vols, les incendies, le bris de glace et les catastrophes naturelles.

- L’assurance moto tous risques : c’est la formule la plus complète, mais également la plus coûteuse. En plus des garanties précédentes, elle couvre également votre moto en cas d’accident (responsable ou non). Elle est idéale pour une moto récente ou de valeur.

Le choix de votre formule d’assurance moto dépend de la valeur de votre véhicule, de votre profil de conducteur, et de votre budget.

Les garanties de l'assurance moto

Nous l’avons vu, l’assurance moto inclut a minima une garantie responsabilité civile, mais sa couverture peut être étendue si vous choisissez une formule intermédiaire ou tous risques. Voici une liste des garanties que l’on retrouve le plus souvent dans un contrat d’assurance moto plus complet :

- La garantie vol et vandalisme,

- La garantie incendie,

- La garantie catastrophes naturelles,

- La garantie dommage tous accidents, qui couvre les dommages matériels causés à votre moto, même si vous êtes responsable de l’accident,

- La garantie personnelle du conducteur, qui couvre vos blessures corporelles en cas d’accident, qu’il soit responsable ou non,

- La garantie défense pénale et recours, qui vous protège en cas de litige suite à un accident.

En fonction de votre usage, il peut être judicieux de compléter votre assurance avec des options adaptées, comme la garantie équipements pour couvrir votre casque et vos top cases, une protection juridique étendue ou encore un service d’assistance dépannage.

Si vous prêtez occasionnellement votre moto à un proche, la garantie prêt de guidon est également indispensable !

Combien coûte une assurance moto ?

En moyenne, une assurance moto au tiers coûte entre 200€ et 300€ par an, tandis qu’une assurance tous risques peut dépasser 1 000€ pour une moto récente ou sportive. Pour payer moins cher, vous pouvez comparer les offres, augmenter votre franchise ou limiter certaines options moins utiles selon votre usage.

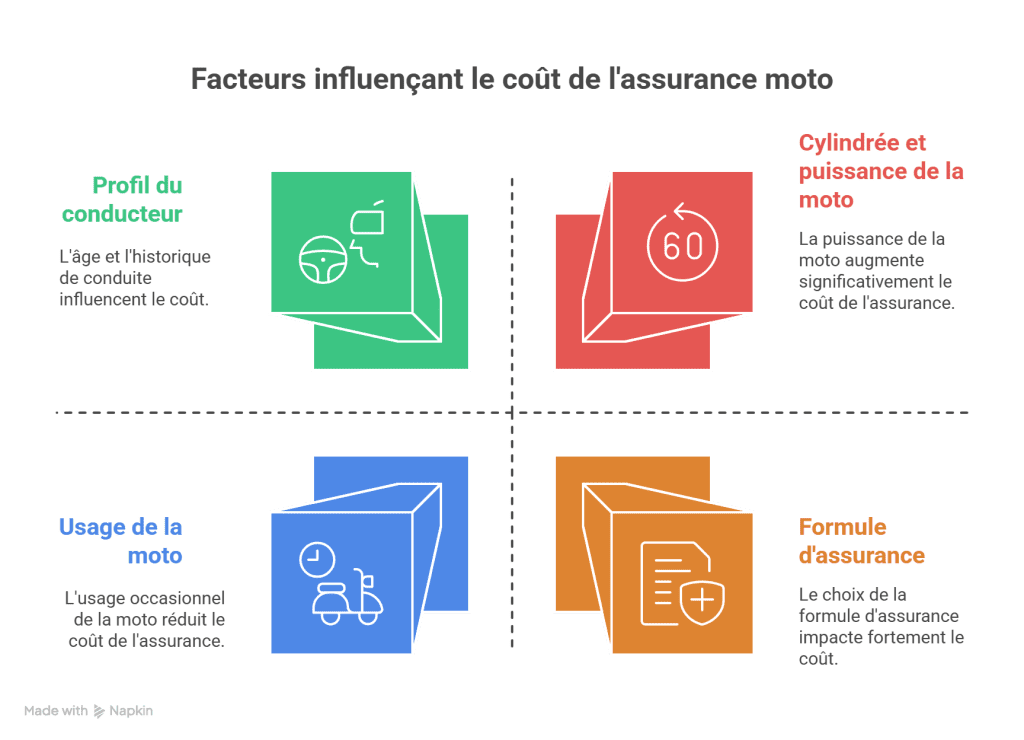

Le coût d’une assurance moto varie selon plusieurs facteurs :

- La cylindrée et la puissance de la moto : plus elle est puissante, plus la prime d’assurance est élevée.

- Votre profil de conducteur : âge, ancienneté du permis, sinistres précédents.

- L’usage de la moto : trajet quotidien, loisirs, usage saisonnier.

- La formule choisie : tiers, tiers + ou tous risques.

- La zone de stationnement : certaines villes ou quartiers présentent un risque accru de vol ou d’accident.

Astuce : certaines compagnies offrent des réductions pour les conducteurs expérimentés, ceux qui suivent des cours de perfectionnement, ou pour les motos équipées d’antivol homologué.

Nos conseils pour bien choisir votre assurance moto

Un contrat bien choisi vous protège efficacement et vous évite des surprises en cas d’accident ! Voici quelques conseils pour trouver le contrat le plus adapté à vos besoins :

- Évaluez vos besoins : faites le point sur la valeur de votre moto, sa fréquence d’utilisation et les garanties souhaitées ;

- Ne vous limitez pas à comparer les tarifs : vérifiez les garanties, les exclusions et les plafonds d’indemnisation ;

- Adaptez votre contrat à votre usage réel : une moto de loisir saisonnier n’a pas besoin des mêmes garanties qu’une moto qui roule quotidiennement ;

- Pensez à mettre à jour votre contrat si vous changez de moto ;

- N’hésitez pas à négocier un tarif plus avantageux avec votre compagnie d’assurance si vous avez déjà un véhicule ou un logement assuré chez elle.

Souscrire une assurance pour votre moto n’est pas seulement une obligation légale, c’est aussi un moyen de circuler en toute sérénité. Si vous souhaitez gagner du temps et être accompagné dans vos démarches, n’hésitez pas à nous contacter.

Un conseiller Pilliot Assurances prendra en charge votre dossier et vous aidera à souscrire le contrat d’assurance moto adapté à votre véhicule et votre budget.