Si vous êtes propriétaire d’un bien immobilier que vous n’occupez pas vous-même — parce qu’il est loué, vacant ou prêté — vous avez peut-être entendu parler de l’assurance PNO (Propriétaire Non-occupant).

Mais est-elle obligatoire ? Dans quels cas est-elle recommandée, voire indispensable ? Et que couvre-t-elle exactement ?

Qu’est-ce qu’une assurance propriétaire non-occupant ?

L’assurance propriétaire non-occupant est un contrat destiné aux propriétaires qui n’habitent pas dans le bien immobilier dont ils sont propriétaires. Elle intervient pour couvrir les risques locatifs ou structurels du logement, que celui-ci soit vide, occupé par un locataire, ou en attente de mise en location.

Le rôle de l’assurance PNO est de couvrir les risques liés au bien immobilier en dehors de toute occupation personnelle. Elle intervient donc en complément ou en l’absence d’une assurance habitation souscrite par le locataire.

Concrètement, cette assurance offre une couverture équivalente à celle d’une assurance habitation classique et protège votre bien en cas de sinistre (incendie, dégât des eaux, explosion, responsabilité civile, etc.), même lorsque celui-ci est inoccupé ou mal assuré par le locataire.

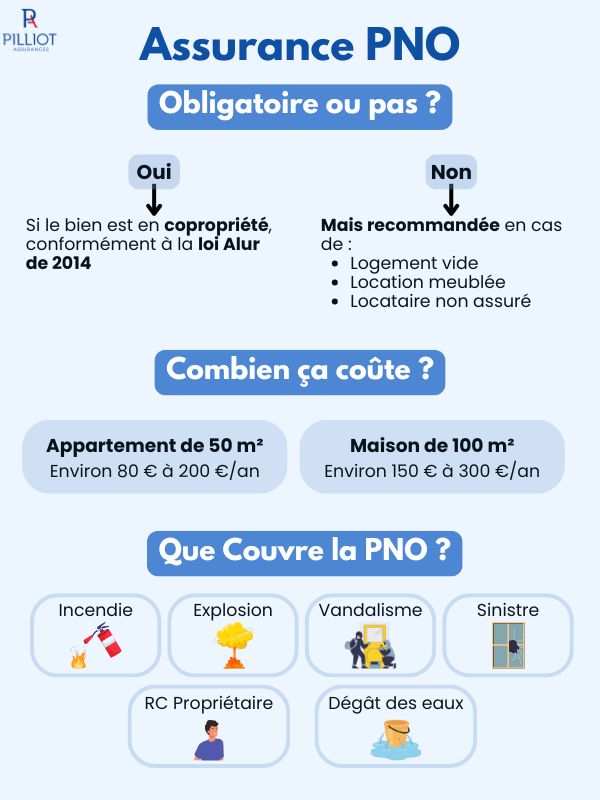

L’assurance PNO est-elle obligatoire ?

L’assurance propriétaire non-occupant est obligatoire uniquement si votre bien est situé en copropriété, conformément à la loi Alur de 2014. En tant que copropriétaire, même si le logement est inoccupé, vous avez l’obligation de souscrire une assurance responsabilité civile couvrant les dommages que votre bien pourrait occasionner à d’autres (voisins, parties communes, etc.).

Dans les autres cas, l’assurance PNO n’est pas légalement obligatoire, mais reste fortement recommandée. C’est notamment le cas si :

- Votre logement est temporairement inoccupé : un sinistre peut survenir à tout moment, même en l’absence de locataire. Un dégât des eaux, une installation électrique défectueuse, un incendie… Sans assurance PNO, vous êtes seul responsable des conséquences financières. C’est pourquoi, en cas de vacance locative, il est vivement conseillé de maintenir une couverture PNO ;

- Votre locataire n’est pas assuré ou insuffisamment couvert : légalement, le locataire est tenu de souscrire une assurance habitation couvrant sa responsabilité envers le propriétaire (notamment pour les risques locatifs). Toutefois, certains locataires oublient, résilient leur contrat, ou sont insuffisamment couverts. En souscrivant une assurance PNO, vous vous protégez contre les défaillances de votre locataire ;

- Vous louez en meublé ou en location saisonnière, des situations dans lesquelles la responsabilité du locataire est souvent limitée dans le temps, ou difficile à encadrer contractuellement. Une assurance propriétaire non-occupant permet alors de garantir la protection du bien entre deux locations, ou lorsque la couverture du locataire est insuffisante.

En résumé, même lorsqu’elle n’est pas imposée par la loi, l’assurance PNO reste une précaution précieuse pour protéger votre investissement locatif.

Que couvre une assurance PNO ?

L’étendue des garanties dépend des contrats, mais une assurance PNO offre généralement une couverture large. Elle peut inclure :

- La responsabilité civile du propriétaire : pour les dommages causés à des tiers par le logement (ex. : une fuite d’eau qui abîme l’appartement du dessous) ;

- Les garanties classiques d’une multirisque habitation : incendie, dégâts des eaux, explosion, bris de glace, catastrophes naturelles, etc. ;

- Les recours des voisins et des tiers : si un sinistre dans votre bien impacte d’autres logements ;

- Une garantie dommages aux biens immobiliers : pour les sinistres affectant les murs ou la toiture par exemple ;

- La protection juridique : pour bénéficier d’un accompagnement en cas de litige avec un locataire, un artisan, ou la copropriété.

Certaines assurances PNO proposent aussi des garanties complémentaires comme la perte de loyers en cas de sinistre rendant le bien inhabitable, ou la remise en état du bien après un acte de vandalisme.

Pourquoi souscrire une assurance propriétaire non occupant ?

En tant que bailleur, vous restez responsable du bien que vous mettez à disposition d’un tiers. Même en présence d’un locataire, votre responsabilité peut être engagée en cas de sinistre, notamment si celui-ci est causé par un défaut d’entretien, un vice de construction ou un équipement vétuste.

De plus, certains sinistres ne sont pas couverts par l’assurance habitation du locataire. C’est notamment le cas :

- D’un dégât des eaux dû à une canalisation défectueuse ;

- D’un incendie lié à une installation électrique non conforme ;

- D’un effondrement de toiture causé par un défaut structurel.

L’assurance PNO vous protège aussi en période de vacance locative. En effet, si un sinistre survient alors que le logement est vide, vous êtes seul responsable, et donc seul à devoir assumer les frais de réparation, voire d’indemnisation de tiers.

Combien coûte une assurance PNO ?

Le coût d’une assurance PNO dépend de plusieurs facteurs :

- La surface et localisation du bien ;

- Le type de logement (maison, appartement) ;

- Le niveau de couverture choisi ;

- La valeur du bien et de ses équipements.

À titre indicatif, voici quelques exemples :

- Pour un appartement de 50 m² en bon état situé en zone urbaine, le coût annuel peut se situer entre 80 € et 200 € ;

- Pour une maison de 100 m², les prix peuvent aller de 150 € à 300 € selon les options souscrites.

Certains contrats PNO très complets peuvent être plus onéreux, notamment si vous ajoutez des garanties spécifiques comme la perte de loyers ou la protection juridique renforcée, ou si le logement est situé dans une zone à risques (inondations, cambriolages, etc.).

Bon à savoir : si votre bien est géré par une agence ou que vous possédez plusieurs logements, vous pouvez parfois bénéficier de tarifs négociés ou d’un contrat groupé.

Assurance PNO et assurance du locataire : qui paie quoi ?

L’assurance habitation du locataire est obligatoire : elle couvre sa responsabilité pour les dommages qu’il pourrait causer (incendie, explosion, dégâts des eaux). Mais elle ne protège pas les murs, la structure ou les équipements fixes du logement : c’est là qu’intervient l’assurance PNO.

L’assurance PNO ne remplace pas l’assurance habitation du locataire, mais la complète. En cas de sinistre, elle peut intervenir :

- En complément, si le locataire est partiellement couvert ;

- En substitution, si le locataire n’est pas assuré ou si son contrat a été résilié ;

- En cas de vacance locative

Elle permet aussi de combler les « trous de couverture » liés à des exclusions de garanties ou à des franchises élevées dans le contrat du locataire.

Ces deux assurances sont donc complémentaires. En cas de sinistre, c’est l’origine du problème qui déterminera l’assureur responsable de l’indemnisation. En ayant votre propre contrat PNO, vous évitez les mauvaises surprises.

Si l’assurance propriétaire non-occupant n’est pas toujours obligatoire, elle s’impose dans de nombreuses situations pour sécuriser un logement en location.

Elle vous permet de protéger votre bien et votre responsabilité civile, même lorsque le logement est vide ou que le locataire est mal couvert.

Vous êtes propriétaire bailleur ou vous envisagez de mettre un logement en location ? N’hésitez pas à faire le point avec un conseiller Pilliot Assurances.

Nous vous aiderons à choisir une couverture sur mesure, adaptée à vos besoins et à votre budget, pour sécuriser votre investissement immobilier en toute tranquillité.