Résilier une assurance auto peut sembler compliqué, mais grâce aux nouvelles législations, les démarches sont aujourd’hui bien plus simples.

Que vous souhaitiez changer d’assureur pour bénéficier d’une meilleure offre, vendre votre véhicule ou adapter votre contrat à une nouvelle situation personnelle, voici un guide détaillé pour comprendre les étapes, les délais et les conditions nécessaires à une résiliation réussie.

Pourquoi résilier son assurance auto ?

Plusieurs raisons peuvent vous conduire à résilier une assurance auto, qu’elles soient personnelles, financières ou liées à l’évolution de vos besoins :

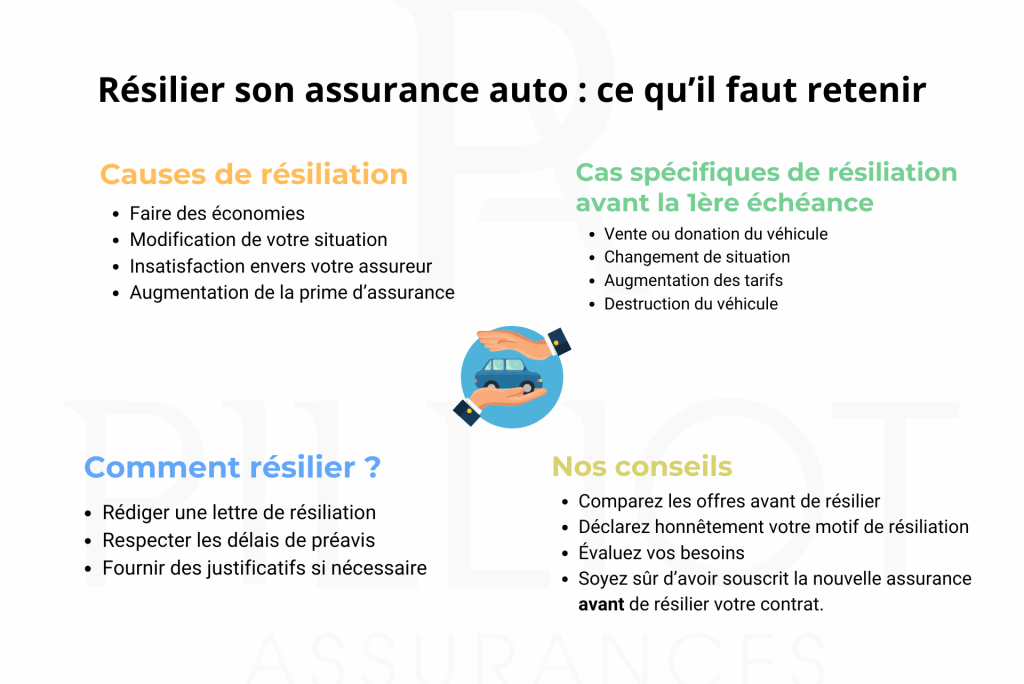

- Changer d’assureur pour économiser : les tarifs d’assurance auto varient considérablement entre les compagnies. Résilier votre contrat actuel peut être une solution si vous trouvez une offre plus avantageuse, que ce soit pour le prix ou les garanties proposées ;

- Modification de votre situation personnelle ou professionnelle : la vente de votre véhicule, un déménagement, un changement de profession ou une cessation d’activité peuvent rendre votre contrat d’assurance actuel inadapté ;

- Insatisfaction envers votre assureur : si vous êtes mécontent du service client, des conditions d’indemnisation ou de l’accompagnement de votre assureur, cela peut être un motif de résiliation ;

- Augmentation de la prime d’assurance : si votre assureur augmente ses tarifs ou modifie unilatéralement les termes du contrat, cela peut justifier une demande de résiliation de votre part.

Ces raisons, combinées aux droits offerts par la législation, permettent aux assurés de faire évoluer leur contrat d’assurance selon leurs besoins.

Les lois qui encadrent la résiliation d’une assurance auto

La résiliation d’une assurance auto est aujourd’hui facilitée par deux lois majeures : la loi Hamon et la loi Chatel. Ces réglementations protègent les droits des assurés et simplifient leurs démarches.

La loi Hamon

Entrée en vigueur en 2015, la loi Hamon offre aux assurés une plus grande flexibilité dans la gestion de leurs contrats. Après un an d’engagement, vous pouvez résilier votre contrat à tout moment, sans frais ni pénalités. Cette disposition concerne tous les particuliers ayant souscrit un contrat d’assurance auto.

L’un des principaux avantages de cette loi est que le nouvel assureur se charge des formalités administratives pour vous. Ainsi, vous n’avez pas à vous soucier de la résiliation auprès de votre ancien assureur, ce qui vous garantit la continuité de votre couverture.

La loi Chatel

La loi Chatel impose aux assureurs d’informer leurs clients de la date limite de résiliation avant la reconduction automatique du contrat. Cet avis doit être envoyé au moins 15 jours avant cette échéance.

Si l’avis est envoyé tardivement ou s’il n’est pas envoyé du tout, vous pouvez résilier votre contrat à tout moment, même après sa reconduction. Cela permet aux assurés de ne pas se retrouver bloqués par une reconduction tacite, même si la loi Hamon prend désormais le pas sur la loi Chatel.

Les cas spécifiques de résiliation

En dehors des règles générales, certaines situations permettent de résilier votre assurance auto à tout moment, même avant un an d’engagement :

- Vente ou donation du véhicule : l’assurance peut être résiliée dès que vous n’êtes plus propriétaire du véhicule. Vous devrez fournir une preuve de vente, comme un certificat de cession ;

- Changement de situation personnelle ou professionnelle : un déménagement, un mariage, un divorce ou une cessation d’activité professionnelle peuvent justifier une résiliation si ces changements modifient le risque assuré ;

- Augmentation des tarifs : si votre assureur augmente la prime d’assurance ou modifie les conditions de votre contrat sans votre accord, vous pouvez résilier dans les 30 jours suivant l’information ;

- Destruction du véhicule : la résiliation est également possible si le véhicule est mis hors d’usage ou cédé pour destruction.

Comment résilier son contrat d’assurance auto ?

Pour résilier votre contrat d’assurance auto, rien de compliqué, il vous suffit de suivre ces étapes :

- Rédiger une lettre de résiliation : cette lettre doit inclure vos coordonnées, le numéro de votre contrat et le motif de résiliation. Bien qu’il soit possible d’effectuer la demande par d’autres moyens (téléphone, e-mail), une lettre recommandée avec accusé de réception reste la méthode la plus sûre ;

- Respecter les délais de préavis : pour une résiliation classique (hors loi Hamon ou cas spécifiques), vous devez respecter un préavis d’un mois avant la date d’échéance de votre contrat ;

- Fournir des justificatifs si nécessaire : en cas de vente, de vol ou de changement de situation par exemple, n’oubliez pas de joindre les documents justificatifs nécessaires.

Bon à savoir : si vous résiliez votre assurance dans le cadre de la loi Hamon, ces démarches sont prises en charge par votre nouvel assureur, ce qui simplifie grandement le processus !

Si vous aviez réglé une cotisation annuelle, votre ancienne assurance vous remboursera au prorata de la période pour laquelle vous ne serez pas couvert.

Attention à la continuité de votre couverture !

La loi impose à tout propriétaire d’un véhicule de disposer d’une assurance en cours de validité, avec à minima une garantie responsabilité civile. Avant de résilier votre contrat, assurez-vous donc d’avoir souscrit une nouvelle assurance. Dans le cas contraire, vous vous exposez à de sévères sanctions :

- Une amende pouvant atteindre 3 750 € ;

- L’immobilisation ou la confiscation du véhicule ;

- Un risque financier en cas d’accident : les réparations seront entièrement à votre charge.

Attention, en cas d’accident responsable impliquant un tiers, tous ses frais de santé ainsi que les éventuels dommages et intérêts qu’il serait en droit de réclamer seront également entièrement à votre charge.

Quelques conseils pour bien gérer sa résiliation

Pour optimiser votre résiliation et éviter les mauvaises surprises :

- Comparez les offres avant de résilier : utilisez des comparateurs en ligne pour identifier les contrats adaptés à vos besoins et à votre budget ;

- Déclarez honnêtement vos motifs de résiliation : une fausse déclaration pourrait entraîner un refus de résiliation ou des litiges avec votre assureur ;

- Évaluez vos besoins : avant de souscrire un nouveau contrat, réfléchissez aux garanties réellement nécessaires pour éviter de payer pour des options superflues.

Résilier son assurance auto est en réalité une démarche accessible et encadrée par des lois avantageuses pour les assurés. Que ce soit pour économiser, adapter votre contrat ou changer de véhicule, vous disposez de plusieurs options pour résilier efficacement et légalement votre contrat.

Il est cependant essentiel de respecter les démarches et de garantir la continuité de votre couverture pour éviter tout risque légal ou financier. Si vous avez besoin d’accompagnement, nos experts Pilliot Assurances peuvent vous guider dans vos démarches et vous aider à trouver l’offre la plus adaptée à vos besoins et votre véhicule !