Lorsque vous souscrivez un prêt immobilier, l’assurance emprunteur représente une part importante du coût total de votre financement.

Le montant de cette assurance, obligatoire pour la plupart des banques, peut varier considérablement en fonction de plusieurs critères.

Alors, quel budget devez-vous prévoir pour assurer votre prêt ? Voici tout ce que vous devez savoir pour évaluer et optimiser le coût de votre assurance emprunteur.

Pourquoi l’assurance emprunteur est-elle importante ?

L’assurance emprunteur est une garantie indispensable pour la banque et pour vous-même. Elle couvre le remboursement de votre crédit en cas d’imprévu tel qu’un décès, une invalidité ou une perte totale et irréversible d’autonomie. Dans certains cas, elle peut également inclure des garanties pour vous couvrir pendant un arrêt de travail ou après une perte d’emploi.

En d’autres termes, elle vous assure que, quelles que soient les circonstances, votre prêt sera remboursé, protégeant ainsi vos proches et votre patrimoine. Toutefois, cette sécurité a un coût qui peut s’avérer élevé si vous ne prenez pas le temps de comparer les offres.

Comment est calculé le coût d’une assurance emprunteur ?

Le coût de l’assurance emprunteur dépend principalement de deux éléments : le montant de votre prêt et votre profil personnel. Voici les principaux facteurs qui influencent le montant de votre prime :

- Le montant emprunté et la durée du prêt : plus votre prêt est élevé et s’étale sur une longue durée, plus le coût total de l’assurance sera important. Les primes sont souvent calculées en pourcentage du capital emprunté ou du capital restant dû.

- Votre âge à la souscription : les primes augmentent avec l’âge, car le risque pour l’assureur est considéré comme plus élevé. Les emprunteurs de moins de 30 ans bénéficient souvent de taux plus avantageux que ceux de 50 ans et plus.

- Votre état de santé : les assureurs prennent en compte vos antécédents médicaux, vos maladies chroniques, ainsi que votre hygiène de vie (tabac, alcool, etc.). Des risques accrus peuvent entraîner une surprime, voire une exclusion de garanties.

- Votre profession et vos loisirs : Les métiers à risques (travail en hauteur, manipulation de substances dangereuses) ou les activités de loisirs extrêmes (plongée, parapente) peuvent augmenter le coût de votre assurance.

- Les garanties choisies : plus vous ajoutez de garanties (invalidité, incapacité temporaire de travail, perte d’emploi), plus votre prime d’assurance sera élevée. À l’inverse, un contrat avec des garanties minimales coûtera moins cher.

Il est essentiel de noter que les patients ayant été atteints d’un cancer, mais aujourd’hui en rémission bénéficient du droit à l’oubli. Cela signifie qu’après un délai de rémission de 5 ans, les assureurs ne peuvent ni appliquer de surprime ni exclure des garanties d’un contrat en raison de cet antécédent médical. Ce dispositif vise à garantir une équité et un accès à l’assurance emprunteur dans des conditions justes pour tous.

Quel est le prix moyen d’une assurance emprunteur ?

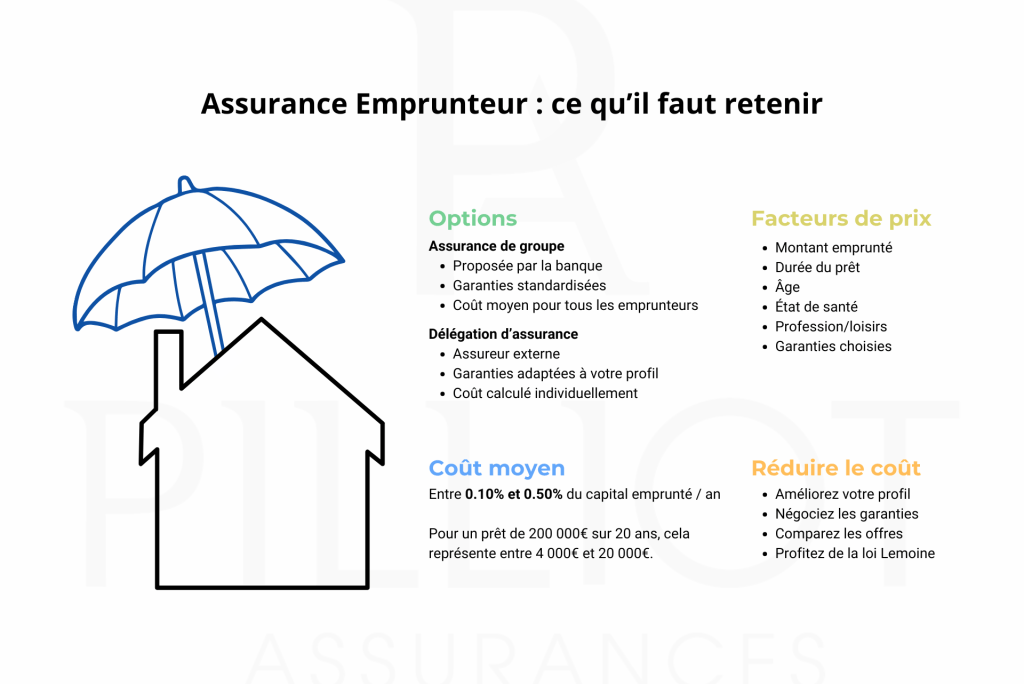

En moyenne, le coût d’une assurance emprunteur se situe entre 0,10 % et 0,50 % du capital emprunté par an pour une personne jeune et en bonne santé.

Pour un prêt de 200 000 € sur 20 ans, cela représente :

- Environ 4 000 € au total pour une prime à 0,10 % ;

- Jusqu’à 20 000 € pour une prime à 0,50 %.

Attention, ces montants peuvent varier fortement selon les garanties choisies et votre profil !

Comment réduire le coût de votre assurance emprunteur ?

Voici quelques astuces pour optimiser le prix de votre assurance emprunteur et faire des économies :

- Comparez les offres : prenez le temps d’étudier plusieurs propositions d’assureurs. Utilisez des comparateurs en ligne ou faites appel à un courtier pour trouver le meilleur rapport garanties/prix.

- Négociez les garanties : choisissez uniquement les garanties essentielles pour votre situation. Par exemple, la perte d’emploi peut être superflue si vous êtes fonctionnaire ou travailleur indépendant.

- Profitez de la loi Lemoine : cette loi vous permet de changer d’assurance à tout moment, sans frais ni pénalités. Si vous trouvez une offre plus avantageuse, n’hésitez pas à faire jouer la concurrence !

- Améliorez votre profil : adopter une hygiène de vie plus saine (arrêt du tabac, par exemple) peut vous aider à réduire le coût de votre assurance.

Assurance de groupe ou délégation d’assurance : quelle option choisir ?

La plupart des banques proposent une assurance de groupe, un contrat collectif présentant des garanties standardisées et un coût moyen pour tous les emprunteurs. Bien que pratique, cette option n’est pas toujours la plus avantageuse si vous n’avez pas de problèmes de santé particuliers.

Avec la loi Lemoine, vous pouvez opter pour une délégation d’assurance, c’est-à-dire souscrire une assurance individuelle auprès d’un assureur externe. Cette alternative permet souvent de réaliser des économies significatives, tout en adaptant les garanties à vos besoins. Les emprunteurs jeunes, en bonne santé, ou avec des profils atypiques y trouvent généralement un intérêt financier.

En fonction de votre profil, il est judicieux de comparer les options avant de vous engager.

Le tarif d’une assurance emprunteur varie selon plusieurs critères liés à votre profil, le montant de votre prêt et les garanties souscrites. Bien qu’elle représente une part non négligeable du coût total de votre emprunt, il est possible de réduire cette dépense en comparant les offres et en adaptant les garanties à vos besoins !

Pour être sûr de choisir le contrat le plus adapté, n’hésitez pas à solliciter les experts Pilliot Assurances ! Nos conseillers vous accompagneront dans votre démarche pour trouver l’assurance emprunteur idéale, alliant couverture complète et tarif compétitif.

Inscrivez-vous à notre newsletter pour recevoir des conseils en assurance.