Lorsqu’il s’agit de souscrire ou de changer d’assurance auto, un document se révèle indispensable pour les conducteurs : le relevé d’informations.

Souvent méconnu du grand public, ce document est pourtant fondamental dans la gestion et l’évaluation du montant de votre prime d’assurance auto.

Que contient-il ? À quoi sert-il exactement ? Et surtout, comment l’obtenir ?

Qu’est-ce qu’un relevé d’informations ?

Le relevé d’informations, ou relevé de situation, est un document délivré par votre assureur qui contient tout l’historique de vos précédents contrats d’assurance voiture ainsi que les événements qui y sont rattachés, comme les sinistres ou accidents que vous avez pu déclarer.

Le rôle principal du relevé d’informations est d’offrir à votre assureur une vision claire de votre comportement en tant que conducteur. Il lui permet d’évaluer le risque que vous représentez et donc de calculer précisément le montant de votre prime d’assurance. Il est notamment utilisé dans deux cas de figure principaux :

- Un changement d’assureur : si vous décidez de résilier votre assurance auto pour souscrire un nouveau contrat, votre nouvel assureur exigera votre relevé d’informations. Il lui permettra de reprendre votre dossier, sans perdre d’antécédents.

- Le calcul du bonus-malus : le relevé d’informations permet également de justifier votre coefficient de réduction-majoration, plus communément appelé bonus-malus. Il donne à l’assureur un aperçu de vos sinistres passés, ce qui impacte directement le montant de la prime.

À noter que dans certains cas, il est normal de ne pas avoir de relevé d’informations :

- Vous êtes jeune conducteur et vous vous assurez pour la première fois,

- Vous n’avez jamais été assuré comme conducteur principal, ou vous n’avez jamais eu d’assurance auto,

- Vous n’avez plus d’assurance auto depuis plus de deux ans,

- Votre dernier véhicule était un véhicule de fonction, assuré au nom de votre société.

Les informations contenues dans le relevé d’informations

Un relevé d’informations regroupe plusieurs éléments essentiels concernant votre historique d’automobiliste, et définis précisément dans l’annexe de l’article A 121-1 du Code des assurances.

Voici les principales informations que l’on y trouve :

- Vos données personnelles : nom, prénom, adresse, date de délivrance de votre permis de conduire.

- Les caractéristiques du véhicule assuré : le relevé d’informations précise également le modèle de votre véhicule, sa marque et son numéro d’immatriculation.

- Votre historique d’assurance : numéro de contrat d’assurance et date de souscription.

- Le bonus-malus : votre coefficient de réduction-majoration appliqué lors de la dernière échéance annuelle, calculée en fonction de votre historique de conduite.

- Les sinistres déclarés : chaque sinistre que vous avez déclaré, avec une distinction entre les sinistres où vous étiez responsable et ceux où vous ne l’étiez pas, sur une période de 5 ans.

Le relevé de situation doit également mentionner la date à laquelle toutes ces informations ont été établies.

Le bonus-malus : un élément central du relevé d’informations

Le bonus-malus, ou coefficient de réduction-majoration (CRM) est l’un des éléments les plus importants présents sur votre relevé d’informations. Ce coefficient, qui évolue chaque année et peut atteindre un bonus maximum de 0.50, est utilisé par les assureurs pour ajuster le montant de votre prime d’assurance en fonction de votre historique de conduite.

- Bonus : si vous n’avez pas eu de sinistres responsables durant l’année, vous bénéficiez d’une réduction sur votre cotisation, qui peut aller jusqu’à 50 % après plusieurs années consécutives sans incident.

- Malus : à l’inverse, en cas de sinistre partiellement ou totalement responsable, votre malus augmente, ce qui se traduit par une hausse de votre prime. Chaque sinistre responsable augmente votre coefficient, généralement de 25 % par accident.

Certains sinistres n’ont pas d’impact sur votre bonus-malus. Par exemple, un simple bris de glace sur votre pare-brise suite à l’impact d’un caillou ou de la grêle ne génèrera pas de malus. De même, si les parties vitrées de votre véhicule sont brisées lors d’un accident dont vous n’êtes pas responsable, votre malus ne sera pas impacté. A l’inverse, si le bris de glace intervient dans le cadre d’un accident responsable, vous subirez une augmentation de votre malus.

Votre coefficient bonus-malus vous suit même si vous changez d’assureur, ce qui explique pourquoi le relevé d’informations est indispensable lorsque vous souscrivez un nouveau contrat.

Comment obtenir votre relevé d’informations ?

Obtenir votre relevé d’informations est une démarche relativement simple et rapide. Il existe plusieurs façons de l’obtenir, en fonction de votre assureur :

- Demande directe auprès de l’assureur : vous pouvez contacter directement votre assureur par téléphone, par mail, ou via un courrier recommandé pour demander votre relevé d’informations. L’assureur a l’obligation de vous transmettre ce document dans un délai maximum de 15 jours.

- Via l’espace client en ligne : de plus en plus d’assureurs proposent des plateformes en ligne où vous pouvez accéder à vos documents personnels. Vous pouvez ainsi télécharger votre relevé d’informations en quelques clics.

- Lors d’une résiliation de contrat : si vous résiliez votre contrat d’assurance, votre assureur doit obligatoirement vous fournir le relevé d’informations sans que vous ayez besoin d’en faire la demande.

En cas de refus ou de retard dans la transmission du document, vous avez la possibilité de saisir le Médiateur de l’assurance, une entité indépendante chargée de régler ce type de litige.

Vérifier régulièrement les informations présentes sur votre relevé pour vous assurer que tout est en ordre. En effet, des erreurs peuvent parfois s’y glisser : sinistre omis, coefficient de bonus-malus incorrect, etc. Si vous constatez une erreur, il est important de contacter rapidement votre assureur pour demander une correction.

Mise à jour juillet 2025

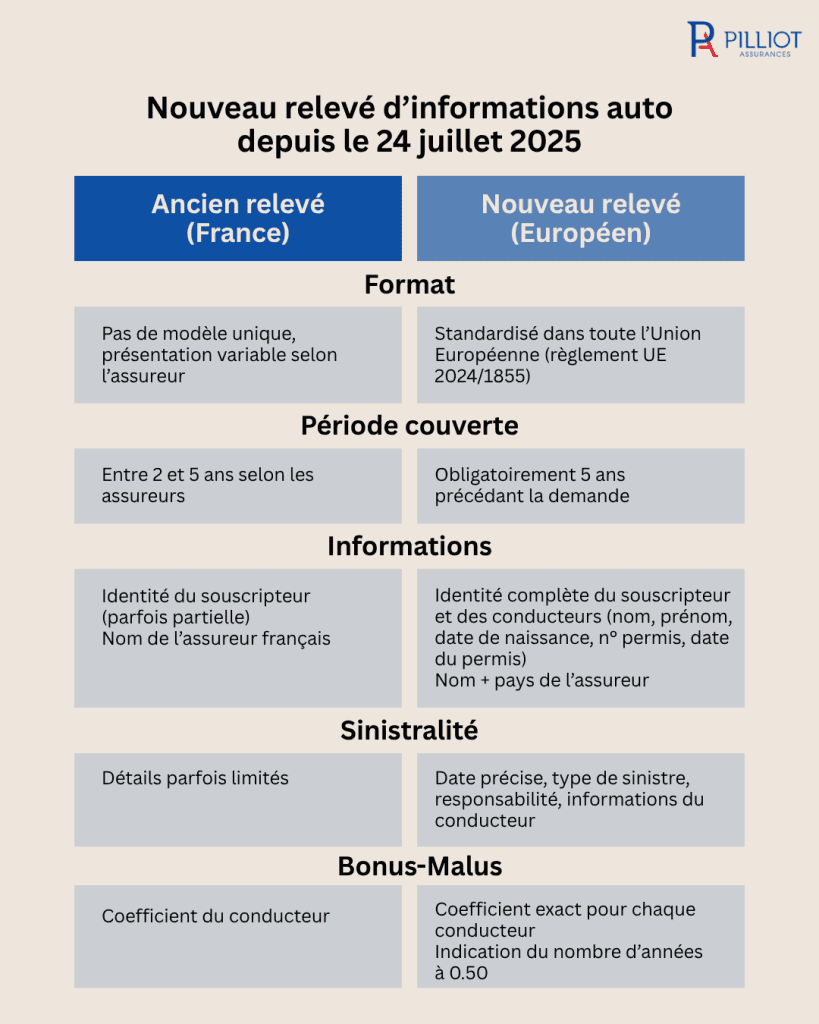

A compter du 24 juillet 2025, le relevé d’informations est uniformisé au niveau européen. Basé sur le règlement européen 2024/1855 et mis en oeuvre en France par l’arrêté du 13 janvier 2025, il permet un format unique sur l’ensemble de l’Union Européenne.

Il introduit des changements majeurs :

- un modèle unique imposé à tous les assureurs

- la possibilité de changer d’assureur dans tous les pays de l’UE

- l’historique des sinistres sur 5 ans

- l’identification claire de tous les conducteurs désignés au contrat

- le coefficient bonus-malus appliqué à la date d’échéance annuelle du contrat

Votre assureur doit vous le délivrer gratuitement sous 15 jours après votre demande. Pour un changement d’assureur (notamment via la loi Hamon), le document sera automatiquement récupéré par le nouvel assureur.

En résumé, le relevé d’informations est bien plus qu’un simple document administratif. Il joue un rôle crucial dans l’évaluation de votre profil en tant que conducteur et dans le calcul de votre prime d’assurance voiture.

Si vous envisagez de changer d’assurance auto pour faire des économies, ou que vous cherchez une assurance pour un nouveau véhicule, Pilliot Assurances vous accompagne.

Nos conseillers sont à votre disposition pour vous aider à comprendre votre relevé d’informations, optimiser votre contrat et trouver la couverture la mieux adaptée à vos besoins !